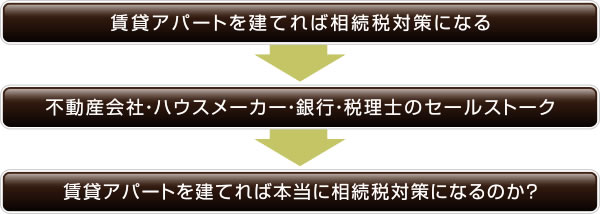

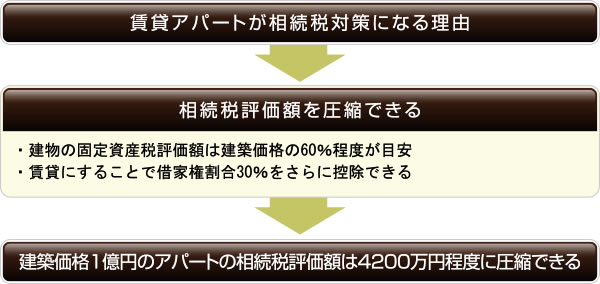

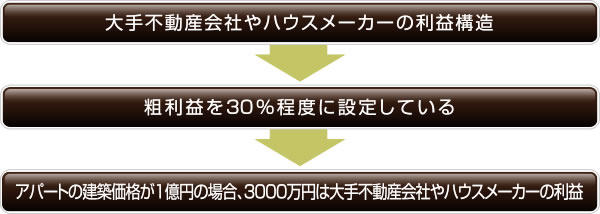

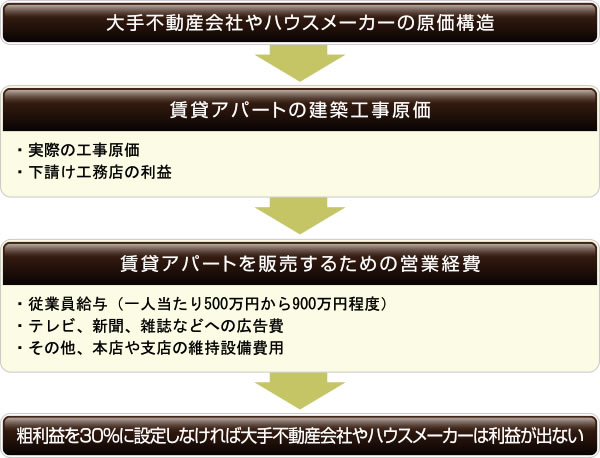

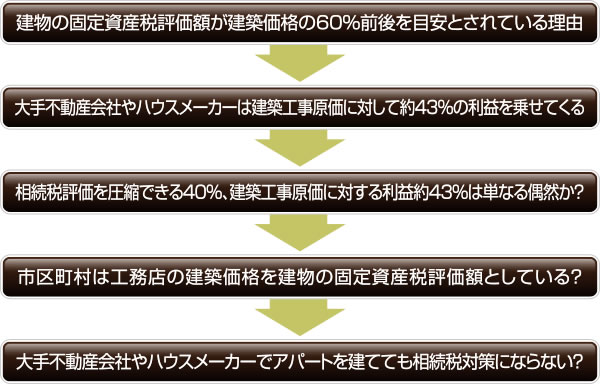

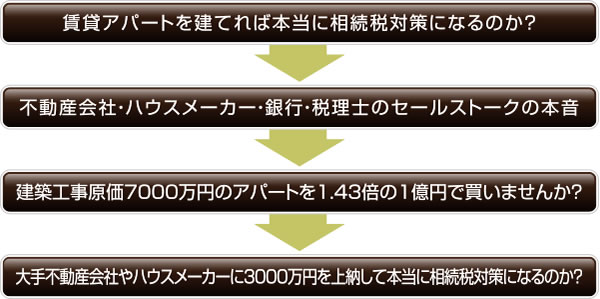

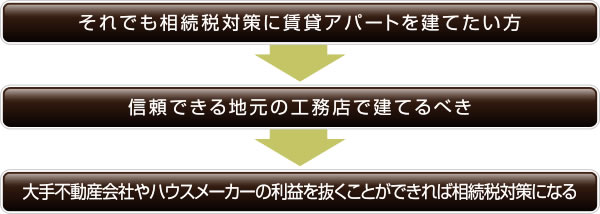

「賃貸アパートや賃貸マンションを建てれば相続税対策になる。」 これは相続税対策を検討している方であれば誰もが知る常識ですが、この常識は本当に正しいのでしょうか? 税理士長嶋はこの常識について常々疑問を抱いており、本当に賃貸アパートを建てることが相続税対策になるのか?をこのブログで検証していきたいと思います。 不動産会社・ハウスメーカー・銀行・税理士といったセールスマンはいつの時代も相変わらず、次の教科書のようなセールストークをします。 「現金で財産を持っていると相続税を計算するときに100%評価されますが、賃貸アパートや賃貸マンションを建てれば相続税評価額を半値以下に圧縮できるため、相続税対策に効果があります。」 不動産会社・ハウスメーカー・銀行・税理士といったセールスマンのセールストークが本当に正しいのか?について、事例を使って検証していきます。 (前提条件) ・自身が所有する時価1億円の更地に、現金1億円を使って賃貸アパートを建てる。 ・賃貸アパートの固定資産税評価額は建築価格の60%とする。 ・借家権割合は30%、賃貸割合を100%とする。 ・まずは賃貸アパートの建物の相続税対策の効果について検証し、土地の評価減による節税効果を加えた検証は後述する。 【賃貸アパートを建てると相続税対策になる理由】 賃貸アパートを建てると相続税対策になる。 これは相続税対策を検討している方であれば誰もが知る常識です。 相続税対策になると言われる理由は次の2つです。 (1)建物の固定資産税評価額は建築価格の60%程度に抑えられる (2)アパートとして賃貸することで、さらに借家権割合30%を控除することができる。 この2つの理由により、賃貸アパートの相続税評価額は建築価格の半値以下に圧縮されます。 具体的に計算すると次のようになります。 建築価格1億円×60%=6000万円(固定資産税評価額) 6000万円×(1-0.3)=4200万円(相続税評価額) 建築価格1億円のアパートの相続税評価額は4200万円となり、現金と比べて相続税評価額を5800万円圧縮できることになります。 もし相続税が50%の税率で課税される場合、2900万円の相続税を節税できることになりますので、不動産会社・ハウスメーカー・銀行・税理士といったセールスマンのセールストークは間違ってはいないようです。 【大手不動産会社・ハウスメーカーにおける賃貸アパートの利益構造】 税理士長嶋が相続税対策に賃貸アパートを建てることに疑問を抱いているのは、そもそもの話として、アパートの建築価格1億円が適正なのかどうか?ということです。 賃貸アパートを建てる場合、大手不動産会社やハウスメーカーで建てることが多くなると思いますが、営利企業である彼らは当然のことながらアパートの建築原価に利益を上乗せしてアパートの建築価格を顧客に提示します。 では、大手不動産会社やハウスメーカーはどれくらいの利益を乗せて、賃貸アパートを建てているのでしょうか。 大手不動産会社やハウスメーカーは上場企業ですので、彼らの財務内容や経営成績は決算短信や有価証券報告書において開示されます。 賃貸アパートを建てる代表的な5社をピックアップして、公表されている有価証券報告書から賃貸アパート・賃貸マンション事業について分析して整理したのが次の図です。 大手不動産会社やハウスメーカーの決算情報を整理してみると、次のようなことがわかります。 ・アパートの販売価格から建築工事原価を差し引いた粗利益について、粗利益率を30%程度に設定している。 ・粗利益からアパートを販売するための営業経費を差し引いた営業利益について、営業利益率を10%程度に設定している。 ・建築価格1億円の賃貸アパートの大雑把な内訳は、3000万円が大手不動産会社やハウスメーカーの利益、7000万円が建築工事原価であること。 ・相続税対策として賃貸アパートを建てるということは、原価7000万円の建物を1億円で建てることを意味する。 【大手不動産会社・ハウスメーカーにおける賃貸アパートの原価構造】 みなさんの中にも子供のころ、次のような言葉遊びをされた方もいらっしゃるのではないでしょうか。 「大阪城をつくったのは誰でしょう? 答えは大工さん。」 これは賃貸アパートの建築にも同じことがいえます。 大手不動産会社やハウスメーカーは、自社で賃貸アパートの建築工事をするのではなく「下請けの工務店」に丸投げをするのが一般的です。 実際に建築工事をするのは、下請けの工務店ではなく、さらにその下の「孫請けの工務店」の場合もあります。 賃貸アパートの工事原価は、次の2つにより構成されます。 (1)実際の建築工事原価 (2)下請け工務店の利益 大手不動産会社やハウスメーカーから建築工事を請け負った「下請けの工務店」や「孫請けの工務店」は、各専門業者を手配して実際にアパートの建築工事を進めていきますが、当然のことながら彼らも利益を乗せます。 そのため、大手不動産会社やハウスメーカーにおける賃貸アパートの工事原価は、実際に建築工事をする下請けの工務店などの建築工事原価と、彼らの利益から構成されます。 建築価格1億円の賃貸アパートの内訳は大雑把に次のようになります。 ・下請け工務店などの実際の建築工事原価+下請け工務店などの利益=7000万円 ・大手不動産会社やハウスメーカーの利益3000万円 さらに、大手不動産会社やハウスメーカーでは、アパートを販売するための次のような営業経費がかかります。 ・従業員一人当たりの平均給与500万円から900万円程度 ・テレビ、新聞、雑誌などへの広告費 ・その他、本店や支店の維持設備費用 これらの営業経費をカバーするために粗利益率を30%程度に設定し、営業利益率を10%程度確保していることが各社の有価証券報告書から読み取ることができます。 【なぜ建物の固定資産税評価額は建築価格の60%前後が目安とされるのか?】 賃貸アパートの建物の相続税評価額を計算するには、固定資産税評価額が基準とされます。 固定資産税評価額は市区町村が固定資産税を課税するときに基準とする価格ですが、相続税において建物を評価するときにも固定資産税評価額を基準にすることになっています。 一般的な話として、建物の固定資産税評価額は建築価格の60%前後が目安とされていますが、なぜ建築価格の100%評価ではなく、60%前後が目安とされているのでしょうか? 大手不動産会社やハウスメーカーは、下請けの工務店の工事原価7000万円に自社の利益3000万円を乗せ、自社の粗利益率が30%程度になるように顧客に賃貸アパートの建築価格1億円を提示します。 言い換えれば、原価7000万円に対して約43%(3000万円÷7000万円)の利益を乗せていることがわかります。 賃貸アパートを建てる方がここで理解しなければならないのは、地元の工務店が建てると7000万円程度のアパートが、大手不動産会社やハウスメーカーで建てると1億円になるということです。 建物の固定資産税評価額は建築価格の60%前後が一応の目安とされており、現金に比べて相続税評価額を約40%圧縮できます。 うがった見方をすれば、市区町村の固定資産税課はこのカラクリを知っているのではないかと思えてなりません。 この相続税評価額を圧縮できる40%と、大手不動産会社やハウスメーカーがアパートの工事原価に対して乗せてくる利益の約43%が近い数字になるのは、単なる偶然とは思えないのです。 市区町村の固定資産税課は、純粋に地元の工務店が建築した場合の建築価格7000万円が適正であるとして、それを基準に固定資産税評価額を定めている可能性も否定できません。 大手不動産会社やハウスメーカーが乗せてくる3000万円の利益はそもそも固定資産税評価額を計算する際に考慮されない、つまり相続税評価額を計算する際にも考慮されませんので、相続税の節税にはまったく影響がない・効果がないと言えるのではないでしょうか。 むしろ、相続税対策と称して大手不動産会社やハウスメーカーに3000万円を上納させられていると言っても過言ではないでしょう。 【賃貸アパートを建てれば本当に相続税対策になるのか?】 おさらいになりますが、賃貸アパートや賃貸マンションを建てれば相続税対策になるというセールストークは次のようなストーリーです。 (現金1億円のときの相続税) 現金1億円の相続税評価額は1億円であるため、相続税の税率が50%の場合、相続税は5000万円課税されます。 (現金1億円を使って賃貸アパートを建てたときの相続税) 現金1億円を使って賃貸アパートを建てれば相続税評価額は1億円から4200万円に圧縮できるため、相続税の税率が50%の場合、相続税は2100万円になります。 (相続税の節税効果) 1億円の現金を使って賃貸アパートを建てると、相続税を5000万円から2100万円に圧縮できますので、2900万円の節税となります。 大手不動産会社やハウスメーカーは、下請けの工務店の工事原価7000万円に自社の利益3000万円を乗せ、自社の粗利益率が30%程度になるように顧客に賃貸アパートの建築価格1億円を提示します。 大手不動産会社やハウスメーカーも営利企業ですので、このこと自体は否定しません。 相続税対策に賃貸アパートを建てる方は、次の2点を検討されてはいかがでしょうか。 (1)地元の工務店では7000万円程度で建てられるアパートを、大手不動産会社やハウスメーカーで建てると1億円で建てさせられる (2)建築価格1億円のアパートを建てれば、そのうち3000万円は大手不動産会社やハウスメーカーへの上納金であること そもそもの話として、アパートの建築価格1億円が適正で、本当に相続税対策になるのか? これが税理士長嶋が常々抱いている疑問です。 不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちは、賃貸アパートに相続税対策のスポットライトだけを当てることで、現実に3000万円の現金を失ってしまう事実を隠してしまっているようにしか思えないのです。 常識的な話として、相続税対策になるからといって3000万円の現金を現実に失うことを手放しに喜ぶ人はいるのでしょうか? 大手不動産会社やハウスメーカーに3000万円を上納して現金を失えば、相続税が減るのは当たり前の話です。 賃貸アパートの節税効果を語るのであれば、上納金3000万円の現金支出があることを考慮して、賃貸アパートを建てるのと建てないのとではどちらが手元に多くの現金が残るのかを検証すべきであると考えます。 相続税率が50%のときにおいて、次の2つの事例のうちどちらが手元に多くの現金が残るかを検証したいと思います。 (ケース1)現金1億円をそのまま手元に置いておき、賃貸アパートを建てない (ケース2)現金1億円を使って賃貸アパートを建て、1億円の現金がなくなる また、不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちの名誉のために付け加えると、賃貸アパートを建てることで更地が貸家建付地評価になるため、土地の相続税評価額をおおむね20%圧縮することができます。 この土地の相続税評価額の圧縮による節税効果を(ケース3)として検証に加えてみます。 (ケース1) 何も相続税対策をしませんので、相続税は5000万円課税されます。 キャッシュアウトするのは相続税のみですので、手元に残る現金は5000万円となります。 (ケース2) 賃貸アパートを建てて相続税対策を実行しますので、相続税は2100万円になります。 工事原価7000万円の賃貸アパートを1億円で購入しますので、3000万円の現金を大手不動産会社やハウスメーカーに上納します。 つまり、キャッシュアウトするのは2100万円+3000万円=5100万円となり、手元に残る現金は4900万円となります。 ケース1とケース2を比べると、賃貸アパートを建築しないほうが手元に多くの現金が残ることがわかります。 (ケース3) 不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちの名誉のために、土地の相続税評価額の圧縮による節税効果も検証してみます。 賃貸アパートを建てることで更地が貸家建付地評価になるため、土地の相続税評価額をおおむね20%圧縮することができます。 時価1億円の更地に賃貸アパートを建てると次の相続税の節税効果があります。 1億円(更地価格)×80%=8000万円(路線価による相続税評価額) 8000万円×(1-20%)=6400万円(貸家建付地による相続税評価額) アパートを建てることで土地の相続税評価額を1600万円圧縮できますので、相続税が50%で課税される場合、800万円の節税ができます。 ケース1・ケース2・ケース3の事例について、相続税率の区分ごとに試算したものが次の図になります。 賃貸アパートを建てるのと建てないのとではどちらが手元に多くの現金が残るのかを比較すると、次のようなことがわかります。 ・アパートの建物だけを比較すると、相続税率55%で課税される方だけが現金収支がプラスになるだけである。 ・相続税率50%以下の方はもれなく現金収支はマイナスになってしまう。 ・土地の相続税評価額の圧縮による節税効果を考慮すると、相続税率45%以上で課税される方だけが現金収支がプラスになる。 ・相続税率40%以下の方はもれなく現金収支はマイナスになってしまう。 不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちの名誉を考慮しても、相続税率45%以上の税率で課税される方以外は賃貸アパートを建てるのはよく考えたほうがいいとの結果になります。 相続税率45%といえば、相続人3人の場合、相続税の対象となる財産の総額は9億円程度が目安となります。 見方を変えますと、9億円の相続財産のご家庭が990万円(330万円×3人)の現金を多く残すために、1億円のアパートを建てる意味があるのかも検討する必要があるでしょう。 上記の試算は手元現金を使ってアパートを建てている前提ですので、銀行借り入れによってアパートを建てれば借入利息分だけキャッシュフローが悪化し、更に損益分岐点は上昇することになるため注意が必要でしょう。 冷静に考えてみれば、賃貸アパートを建てる相続税対策とは、不動産会社・ハウスメーカー・銀行・税理士といったセールスマンから「原価7000万円のアパートを1.43倍の1億円で買いませんか?」と勧誘されているのと同じです。 それでも、相続税対策にアパートを建てますか? 【それでも賃貸アパートを建てたい方は地元の工務店で建てるべき】 それでも相続税対策に賃貸アパートを建てたい方は、信頼できる地元の工務店で建てるべきです。 大手不動産会社やハウスメーカーは、アパート建築を工務店に丸投げします。 大手不動産会社やハウスメーカーで建てれば1億円するアパートは、地元の工務店に切り替えるだけで7000万円程度で建てることができる可能性があり、建築コストを抑えられるでしょう。 信頼できる地元の工務店を見つけることができれば、大手不動産会社やハウスメーカーの上納金3000万円を抜くことができますので、この場合は相続税対策としての効果は十分に見込めることでしょう。 【相続税専門と称するほとんどの税理士がセールスマン】 なぜ、税理士長嶋はこのような内容のブログが書けるのか。 相続税専門と称するほとんどの税理士は不動産会社・ハウスメーカー・銀行などと提携して顧客を紹介してもらっている下請け業者、つまり税理士自身がセールスマンとして丁稚奉公しています。 しかしながら、税理士長嶋は不動産会社・ハウスメーカー・銀行・生命保険会社など相続対策をビジネスとするプレーヤーたちとは一切提携していません。 税理士長嶋が彼らと提携しない、つまり銀行などの下請け業者にならない理由は、お客様に寄り添う立場であるべき税理士がセールス側の不動産会社・ハウスメーカー・銀行などと手を取り合うようなことをすれば、お客様の期待には応えられないと考えているためです。 【相続税対策参考ブログ】 ・相続税対策に不動産の有効活用は本当に効果があったのか? ・相続税対策と称して認知症患者に借金をさせた銀行(2015/12/30) ・タワーマンションによる相続税対策が規制されるのは当然だ(2015/12/22) ・相続税対策の不都合な真実を語らない銀行・不動産業者(2015/09/23) ・相続税対策の相談をなぜ業者にしてしまうのか?(2015/04/28) ・リフォームによる相続税対策の税制改正をご存じですか?(2015/04/16) ・銀行の手先になっている相続税専門税理士にご注意(2014/07/31) ・一般社団法人を活用した相続税対策は効果があるのか?(2014/06/01) ・相続税対策と称して銀行にいいようにやられた(2014/02/28)