自社株の株価を引き下げる

会社の財務基盤を弱めてしまう

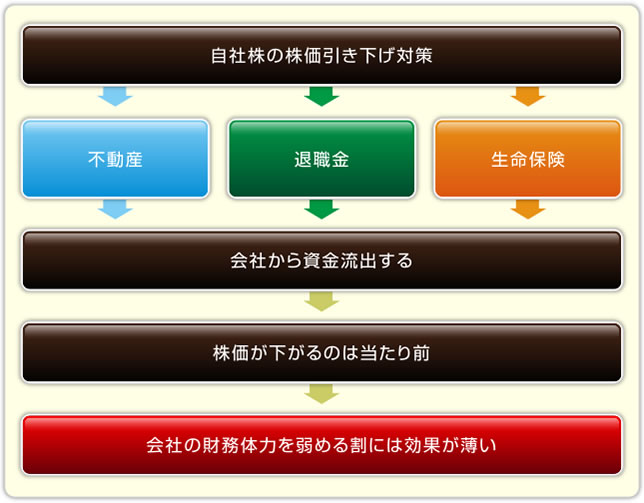

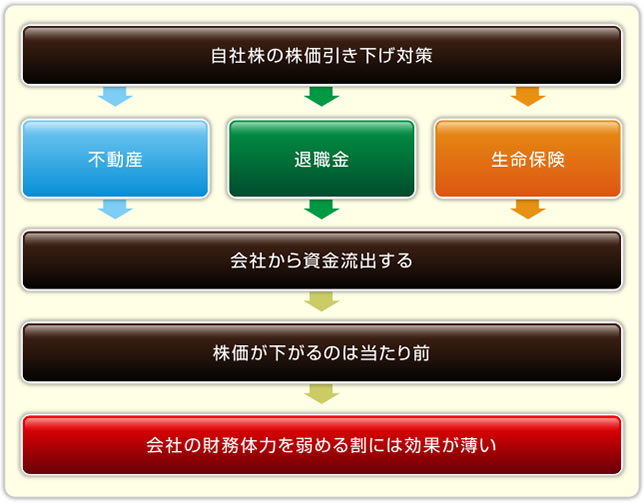

自社株の相続税対策を検討する際に、真っ先に検討されるのは自社株の株価を引き下げることです。

自社株の株価を引き下げる方法として、一般的に次のようなものが検討されます。

(1)会社で不動産を購入する

(2)社長に役員退職金を支給する

(3)会社で生命保険に加入する

- ⑴会社で不動産を購入する

- ⑵社長に役員退職金を支給する

- ⑶会社で生命保険に加入する

いずれの方法も、会社から資金を流出させることになります。

その結果、会社の財務体力が弱まるため、当然のことながら会社の価値は下がります。

会社の財務体力が弱くなれば、会社経営の安定性が失われてしまいますが、これが本当に会社経営者として正しい判断なのでしょうか。

会社の価値が下がれば自社株の株価が下がってしまうのは当たり前の話です。

当たり前のことであるにもかかわらず、これを「自社株対策スキーム」と称して営業している残念な人がいることも事実です。

経済環境が不安定な昨今を考えると、会社の継続的な経営という視点からは、無駄に会社から資金を流出させるのではなく、むしろ事業へ投資して会社を成長させるほうが優先されるのではないでしょうか。

⑴会社で不動産を購入する

会社が賃貸マンションなどの不動産を購入すれば、会社の資産が現金から不動産に置き換えられます。その結果、相続税評価を現金から貸家建付地評価に換えることができ、時価と相続税評価の差額を狙っていくことで、自社株の株価を引き下げるという古典的な自社株対策です。

最近では、賃貸マンションではなく老人ホームや介護施設など高齢者向けの建物の建設や購入を勧められることが多くなっています。

自社株の株価引き下げを目的として会社が不動産を購入する際には、次のようなことを検討したほうがよいでしょう。

・

・賃貸マンションや老人ホームの経営は、本業とまったく関係ない事業であることが多い

・

・本業とまったく関係ない事業に資金を投入することに問題はないのか

・

・もし、賃貸マンションや老人ホームの資金繰りが悪化した場合、本業から資金を投入することになるが、問題はないのか

相続税の課税対象となる資産を現金から不動産に置き換えることで、確かに自社株の株価を引下げることはできますが、その効果はあまりにも少額すぎて誤差程度のものになるでしょう。

何もやらないよりはマシなのでしょうが、自社株の株価は高額なままであるため、相続税の納税資金が不足する状況は何ら変わりません。

誤差程度の株価を引き下げるために会社の資金を多額に使うのであれば、その資金を事業に回して利益を上げ、会社内に資金を留保させて相続税の支払いに備えたほうがいいのではないでしょうか。

会社に資金があれば、最悪の場合、会社から創業家に資金を貸し付けることもできますので、創業家は相続税を払うことができます。

⑵社長に役員退職金を支給する

社長に退職金を支給し、会社から資金を流出させることで、自社株の株価を下げるという古典的な自社株対策です。

会社から資金が流出すれば、会社の財務体力が弱まるため、会社の価値は下がります。

会社の価値が下がれば自社株の株価が下がってしまうのは当たり前の話です。

自社株の株価引き下げを目的として社長に退職金を支給する際には、次のようなことを検討したほうがよいでしょう。

・社長に退職金を支給することで、本業の資金繰りに影響はないのか

・そもそも、会社に退職金を支給できる資金があるのか

・社長個人の退職金に対する所得税の負担が大きくならないのか

- ・社長に退職金を支給することで、本業の資金繰りに影響はないのか

- ・そもそも、会社に退職金を支給できる資金があるのか

- ・社長個人の退職金に対する所得税の負担が大きくならないのか

退職金を支給したところで、会社にある資金が社長個人の財布に移っただけです。

単に会社と社長の財布の中の移動なのであれば、退職金に対する所得税を払ってまで移動させる意味があるのかの検討が必要でしょう。

社長個人が受け取った退職金は現金であるため、その現金に対して相続税が課税されてしまうことになりますが、この現金に対する出口対策はどうするのでしょうか。

この出口対策として、退職金を使って社長個人で賃貸不動産の購入を提案されることが多々あります。

社長に退職金を支給することの目的の一つとして、相続税の納税資金を確保するというものがあります。

社長の財産のうち自社株が9割以上になっていることも珍しいことではありませんので、相続税を払うための資金を確保するために退職金を受け取ることは有効な手段の一つとなっています。

それにもかかわらず、退職金を受け取ることでせっかく相続税を支払うための現金を確保したのに、賃貸不動産を購入してしまうと相続税を払うための資金を失うことになります。

これでは、何のために退職金を受け取ったのか、まったく意味がなくなってしまいます。

目先の相続税を節税することに注力しすぎると、このような残念な結果になります。

弊社での過去の自社株対策事例では、退職金を受け取らず、退職金相当の資金を社内留保させることを選択されたお客様もいらっしゃいます。退職金を支給することは教科書通りの自社株対策ですが、現場では教科書とは異なる結論を出されるお客様もいらっしゃいます。

⑶会社で生命保険に加入する

会社で損金になる生命保険に加入することで現金を流出させ、当期利益を圧縮することができます。その結果、自社株の株価が下がるという古典的な自社株対策です。

多くの場合、社長に支給する退職金の準備のために生命保険が利用されます。

会社から資金が流出すれば、会社の財務体力が弱まるため、会社の価値は下がります。

会社の価値が下がれば自社株の株価が下がってしまうのは当たり前の話です。

自社株の株価引き下げを目的として会社で生命保険に加入する際には、次のようなことを検討したほうがよいでしょう。

・

・保険料という形で会社から資金が流出してしまうが、本業の資金繰りに影響はないのか

・

・そもそも、会社に保険料を支払う資金があるのか

・

・社長の退職金を生命保険で準備する場合、目標額に見合う保険料を継続的に払い続けることができるのか

生命保険で退職金の準備をするのは構いませんが、相当高額な保険料の支払いを覚悟しなければなりません。

一般的なこととして、死亡保険金1億円を確保しようとすると、支払保険料は8000万円から9000万円程度必要となります。

生命保険を使って退職金の準備をしようにも、そもそも高額な保険料を支払う資金を準備することができなければ、生命保険に加入することができません。

仮に保険料を払い続けたとしても、8000万円から9000万円支払った保険料が1億円になるだけですので、資産運用として考えた場合でも資金効率は非常に悪いと言えます。

生命保険で資金を作るよりも、本業に資金を回して本業で資金を作ったほうが資金効率は良いのではないでしょうか。最悪な場合、会社に資金があればその資金を創業家に貸し付けることもできますので、創業家は相続税を支払うことができます。

また、経済環境が不安定な昨今を考えると、会社の継続的な経営という視点から、継続的に高額な保険料の支払いのために資金を流出させることが本当によいことなのかという問題もあります。

自社株対策が簡単ではない理由

自社株の株価を引き下げる

自社株の株数を減らす

相続税の納税資金を確保する

人気コラム