自社株対策が簡単ではない理由

自社株の相続税対策に

限界を感じていませんか?

【自社株対策が簡単ではない理由】

会社経営者の相続税対策において、最も大きな論点になるのは「自社株対策」です。

自社株の株価が高くなりすぎて相続税が払えないケースが多く、何らかの対策をしなければ自宅を手放すことになることも珍しいことではありません。

自社株の株価が高くなっているのであれば、株価を引き下げれば問題を解決できそうな気がしますが、そう簡単にいかないのが自社株であり、多くの会社経営者が悩んでいます。

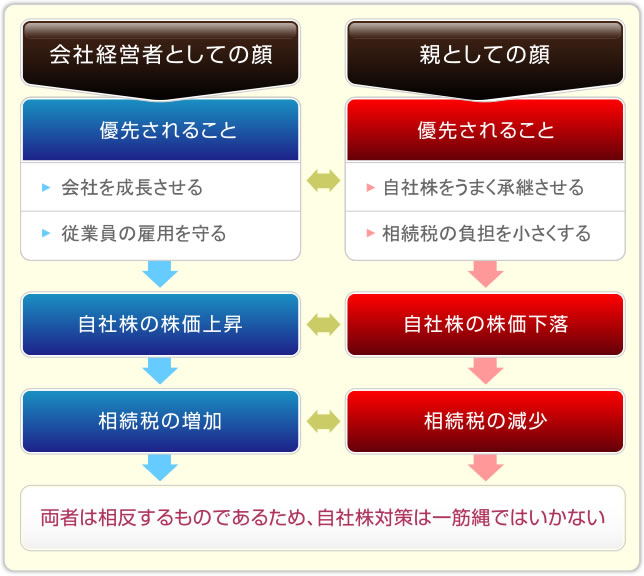

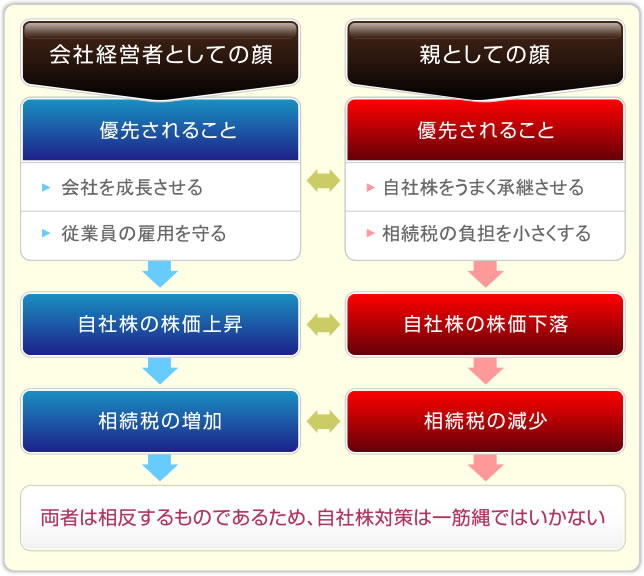

自社株対策が簡単ではない理由は、会社経営者は次の2つの顔を持つためです。

(1)会社を守る「会社経営者」としての顔

(2)家族を守る「親」としての顔

- ⑴会社を守る「会社経営者」としての顔

- ⑵家族を守る「親」としての顔

両者は天秤のように相反する関係であるがために、事をより難しくします。

会社経営者の顔を優先させれば、家族の問題をより悪化させることになり、家族の問題を優先させれば会社経営が苦しくなってしまうのです。

そのため、自社株対策を検討するうえでは、次の2点が重要になるものと考えられます。

・優先させるものは何か

・バランス感覚

残念なことに、これを理解している相続税の専門家はほとんどいません。

その理由は、机上の空論ばかりを並べるだけで、自社株対策を実際に経験していないためです。

⑴会社を守る「会社経営者」としての顔

会社経営者としての顔は、会社を成長させ従業員の雇用を守るという「公の器」としての立場が優先されます。

会社あっての創業家という立ち位置も否定できない事実であることから、会社経営者としての顔が優先される傾向にあります。

会社を成長させた結果、これに連動して自社株の株価は上昇することになり、それは相続税が増えてしまう結果を招きます。

このように、会社経営者の顔を優先すれば、家族を守る「親」としての立場においてはマイナスの結果を引き起こすことになります。

⑵家族を守る「親」としての顔

家族を守るための「親」としての顔は、自社株を子供・孫にうまく承継させることで、子供・孫に相続税の負担をできるだけかけさせたくないという立場が優先されます。

子供・孫に自社株をうまく承継させるには、自社株の株価を低く抑えるという発想になります。

世間一般に言われる自社株対策は、主に株価を引き下げることに重きが置かれるため、会社内にある現金を社外に流出させる方法がほとんどです。

会社内にある現金が社外流出するということは、会社の財務体力が低下することを意味します。

会社の財務体力が低下すれば会社の価値は当然に下がりますので、自社株の株価が下落するのは当たり前のことです。

このように、家族を守るための親としての顔を優先させれば、会社を守る「会社経営者」としての立場においてはマイナスの結果を引き起こすことになります。

【自社株対策はバランス感覚が求められる】

上記のように、会社経営者には2つの顔があります。

いずれかの立場を優先すると一方の立場にとってマイナスになってしまうというジレンマがあるために、自社株対策は一筋縄ではいかないのです。

だからこそ、自社株対策はそう簡単にはいかないのですが、世間一般に行われる自社株対策は、会社を守る「会社経営者」としての顔を無視する傾向にあります。

銀行や顧問税理士から提案される自社株対策は、両者のバランスが欠けているものがほとんどであるため、自社株対策の決断ができない会社経営者が数多くいます。

自社株対策の決断ができない間にも会社には利益が蓄積されていきますので、時間が経過すればするほど株価が上昇していき、気付いたときには株価が高額になりすぎて手の打ちようがない負のスパイラルに陥ってしまうのです。

【一般的に行われる自社株対策では問題を解決することはできない】

自社株対策を検討するにあたり、ポイントになるのは次の算式です。

自社株の相続税評価額=株価×株数

この算式から、自社株の相続税評価額が変動する要因は、株価と株数であることがわかります。

自社株の相続税評価額が下がれば相続税は減りますので、世間一般に行われている自社株対策は次の3つが検討されることになります。

(1)自社株の株価を引き下げる

(2)社長が所有する株式数を減らす

(3)相続税の納税資金を確保する

- ⑴自社株の株価を引き下げる

- ⑵社長が所有する株式数を減らす

- ⑶相続税の納税資金を確保する

また、自社株の相続税対策として、一般的に次のような方法が知られています。

① 自社株の株価引き下げ

② 会社分割

③ 生前贈与

④ 持株会社の設立

⑤ 自社株買い

- ①自社株の株価引き下げ

- ②会社分割

- ③生前贈与

- ④持株会社の設立

- ⑤自社株買い

このような一般的に知られている自社株対策の方法で問題が解決できるのは、自社株の株価が5億円までの会社であると、弊社の過去の経験から断言できます。

自社株の株価が10億円を超えてくると、このような誰もが知る一般的な自社株対策を行っても効果は薄いため、まったく意味がないでしょう。

何もやらないよりはマシですが、大がかりなことをするわりにはやってもやらなくてもその結果は大きく変わりません

弊社にご相談いただくお客様の事例として、未上場の会社・上場企業を問わず、自社株の株価が100億円を超えていることは珍しくありません。

会社の規模が大きければ大きいほど、自社株対策に限界を感じられているお客様が多いこともまた事実なのです。

自社株の相続税対策に限界を感じていませんか?

自社株の株価を引き下げる

自社株の株数を減らす

相続税の納税資金を確保する

人気コラム