高額所得者のための

所得税の節税

所得税の節税に

満足されていますか?

【本当に、給与所得者の方には所得税の節税方法がないのか?】

(1)会社経営をされており、役員報酬が高額な方

(2)医療法人を経営されており、役員報酬が高額な方

(3)官公庁や上場企業などにお勤めで、給与や役員報酬が高額な方

- ⑴会社経営をされており、役員報酬が高額な方

- ⑶医療法人を経営されており、役員報酬が高額な方

- ⑶官公庁や上場企業などにお勤めで、給与や役員報酬が高額な方

など、給与所得者の方は「所得税の効果的な節税方法がない」と一般的に言われていますが、本当に「ない」のでしょうか?

【一般的に知られている所得税の節税方法では、根本的な解決にはなりません】

一般的に知られている所得税の節税方法として、次の3つがあると思います。

- ⑴所得控除の見直しによる所得税の節税

- ⑵不動産投資をすることによる所得税の節税

- ⑶少人数私募債を活用することによる所得税の節税

これらの一般的な所得税の節税方法は、高額所得者の皆様にとりましてはまったく意味がない、と弊社代表の税理士である長嶋は考えています。

その理由として、

- ⑴節税額が少額である

- ⑵投資額に対する節税効果が薄いため、資金効率が悪い

ことが挙げられます。

弊社では、インターネットや書籍では公開されていない、高額所得者の皆様が満足いただける所得税の節税方法をご提案いたします。

弊社代表の税理士である長嶋は、皆様に次のことをお約束します。

(1)すべて合法であり、脱税行為は一切ありません。

(2)海外に所得を移す必要はありません。

(3)海外に資産を移す必要はありません。

(4)海外に住所を移す必要はありません。

(5)日本国籍を捨て、海外の国籍を取得する必要はありません。

- ⑴すべて合法であり、脱税行為は一切ありません。

- ⑵海外に所得を移す必要はありません。

- ⑶海外に資産を移す必要はありません。

- ⑷海外に住所を移す必要はありません。

- ⑸日本国籍を捨て、海外の国籍を取得する必要はありません。

一般的な所得税の

節税方法の検証

一般的に知られている所得税の節税方法として、次の3つがあると思います。

(1)所得控除の見直しによる所得税の節税

(2)不動産投資をすることによる所得税の節税

(3)少人数私募債を活用することによる所得税の節税

- ⑴所得控除の見直しによる所得税の節税

- ⑵不動産投資をすることによる所得税の節税

- ⑶少人数私募債を活用することによる所得税の節税

これらの一般的な所得税の節税方法が、高額所得者の方にとって効果があるのか、を検証していきたいと思います。

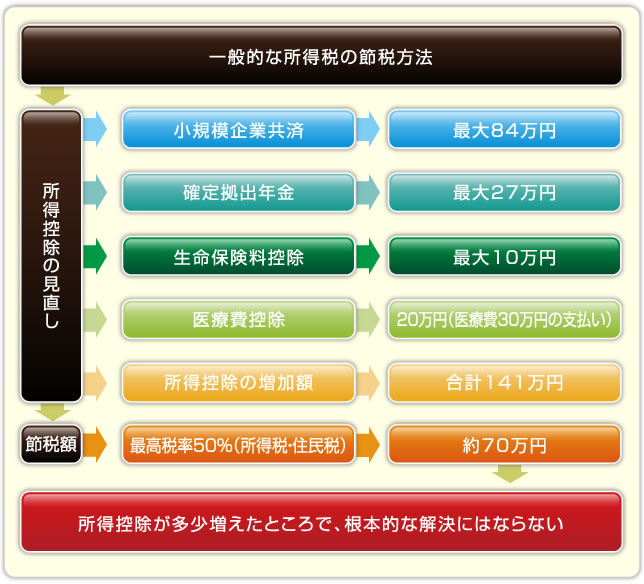

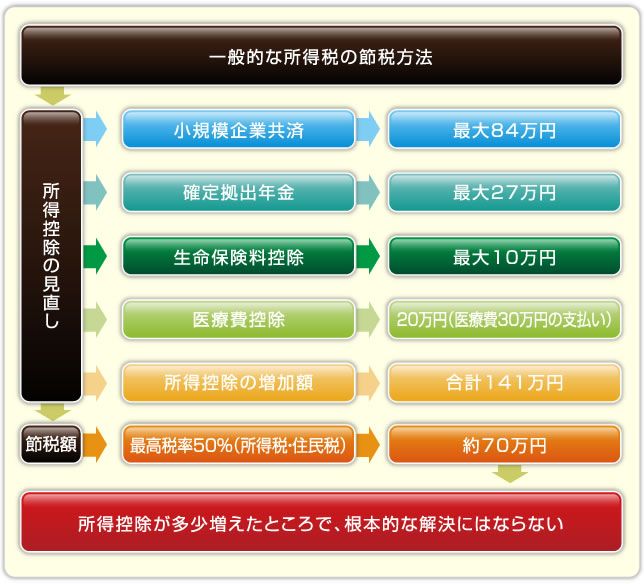

【一般的な所得税の節税方法所得控除の見直し】

一般的な所得税の節税方法は、次のような所得控除の見直しです。

(1)小規模企業共済に加入

(2)確定拠出年金を利用

(3)生命保険や損害保険に加入

(4)医療費控除を受ける

- ⑴小規模企業共済に加入

- ⑵確定拠出年金を利用

- ⑶生命保険や損害保険に加入

- ⑷医療費控除を受ける

確かに、所得控除を見直すことにより、多少所得控除が増えます。

しかしながら、高額所得者の皆様が考える「所得税の節税」という目的からすれば、

ほんのわずかな節税にしかならないのではないでしょうか。

【一般的な所得税の節税方法投資用不動産の購入】

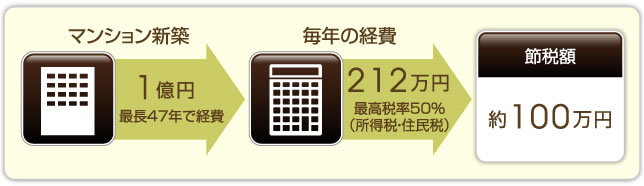

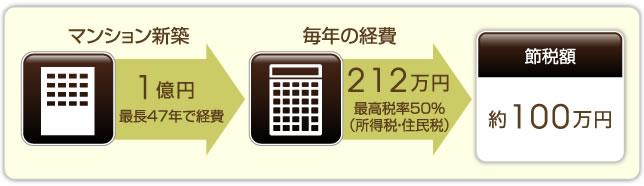

投資用不動産の購入は、所得税の節税方法として知られています。

それは、建物を経費(減価償却)として落とすことができるためです。

例えば、マンション一棟を1億円で新築したときは、この1億円は最長47年で経費(減価償却費)として落とすことができます。

単純に、1億円÷47年=212万円を、毎年不動産所得の経費として落とすことができます。

もし、不動産所得が赤字となれば、給与所得から差し引くことができますので、給与所得から天引きされた所得税が戻ってきます。これが、節税になる理由です。

確かに、所得控除を見直すよりは、節税効果が大きいと思います。

およそ100万円の節税になります。

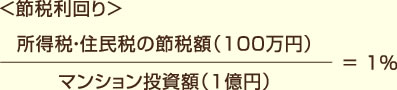

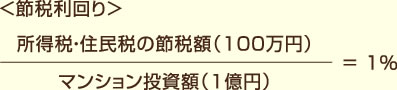

(参考)節税利回りを考えてみる

ここで、「節税利回り」を考えてみたいと思います。

節税利回りとは、長嶋が考えた言葉ですが「投資額に対してどれだけ節税できたのか」という割合です。

「1億円を投資して、100万円の節税ができたのであれば、その利回りは1%である」と、投資と同じような考え方ができるのではないでしょうか。

そのような意味で「節税利回り」という言葉を考えました。

確かに、100万円の節税はできるかもしれませんが、投資額に対して1%程度の利回りでは日本国債の金利と比べましても大きな差はなく、「資金効率が悪い」と言えるのではないでしょうか。

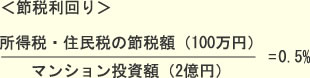

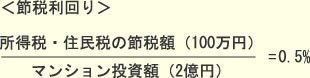

不動産投資として考えたときは、節税利回りはさらに下がります

この節税利回り1%は、あくまでも建物の投資額に対する利回りです。

この節税利回りを「不動産投資」として考えた場合、マンションの建築費だけではなく土地代も考慮すべきです。

なぜなら、不動産投資として考える場合、収益率を計算するときに考慮する投資額は、「土地+建物」と考えるのが一般的です。

例えば、1億円の土地の上に1億円のマンションを建築したときの節税利回りは、

100万円(節税額)÷2億円(投資額+土地代)=0.5%

2億円を投資して、100万円の節税ができましたので、その節税利回りは0.5%であると、考えることができると思います。

確かに、100万円の節税はできるかもしれませんが、投資額に対して0.5%程度の利回りでは定期預金の金利と比べましても大きな差はなく、さらに資金効率が悪くなります。

【一般的な所得税の節税方法少人数私募債の活用】

少人数私募債の活用は、会社経営者の所得税の節税方法として知られています。

それは、私募債の利息を利子所得として分離課税にすることで、総合課税から外すことにより所得税の節税になるというものです。

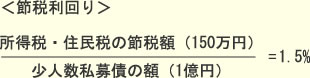

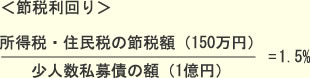

(参考)節税利回りを考えてみる

少人数私募債を利用することで、次の図のように150万円の節税ができることがわかります。

このときの節税利回りは、1.5%となります。

確かに、150万円の節税はできるかもしれませんが、投資額に対して1.5%程度の利回りでは日本国債の金利と比べましても大きな差はなく、「資金効率が悪い」と言えるのではないでしょうか。

高額所得者の方に相応しい

所得税の節税方法

インターネットや書籍では公開されていない、高額所得者の皆様が満足いただける所得税の節税方法をご提案いたします。

主に、次のような方にご満足いただけます。

- ⑴会社経営をされており、役員報酬が高額な方

- ⑵医療法人を経営されており、役員報酬が高額な方

- ⑶官公庁や上場企業などにお勤めで、役員報酬や給与が高額な方

また、上記のような給与所得者の方だけではなく、次のような個人事業主の方などにもご満足いただけます。

- ⑷医師・弁護士など、個人事業主として高額所得者の方

- ⑸プロスポーツ選手や芸能人など、個人事業主として高額所得者の方

- ⑹地主や家主など、個人事業主として高額所得者の方

- ⑺FXなど短期間で高額所得が発生し、所得税の納税が高額になることが見込まれる方

弊社代表の税理士である長嶋は、皆様に次のことをお約束します。

(1)すべて合法であり、脱税行為は一切ありません。

(2)海外に所得を移す必要はありません。

(3)海外に資産を移す必要はありません。

(4)海外に住所を移す必要はありません。

(5)日本国籍を捨て、海外の国籍を取得する必要はありません。

- ⑴すべて合法であり、脱税行為は一切ありません。

- ⑵海外に所得を移す必要はありません。

- ⑶海外に資産を移す必要はありません。

- ⑷海外に住所を移す必要はありません。

- ⑸日本国籍を捨て、海外の国籍を取得する必要はありません。

所得税の節税のご紹介は、相続税対策のご相談をされたお客様に限定しております。

こちらのサービスのみの提供はしておりません、どうぞご了承ください。