自社株の株数を減らす

持株会社は資金負担が重すぎる

【自社株対策に持株会社を活用するのは銀行が融資をしたいため】

自社株対策として銀行が積極的に提案を行うのが持株会社の活用です。

持株会社が自社株対策になるストーリーは次の通りです。

・

・社長は自社株を売却するため、自社株は社長の相続財産から外れる

・

・社長の相続財産から外れることで、相続税がかからない

・

・後継者が設立した会社には自社株を買い取る資金がないため、銀行が自社株の買い取り資金を融資する

また、持株会社は自社株の株価引き下げにも使われることがあり、次のようなストーリーになります。

・

・社長は持株会社を通じて自社株を間接的に保有することになる

・

・自社株を持株会社に保有させることで、自社株の株価を引き下げることができる

・

・社長が設立した会社には自社株を買い取る資金がないため、銀行が自社株の買い取り資金を融資する

この持株会社による自社株対策は、未上場会社のオーナーだけではなく、上場企業のオーナーにも提案されています。銀行は会社の事業を担保に自社株買い取り資金を融資することになりますが、それなりの大きな融資が見込めるため、ぜひとも取りたい案件といえます。

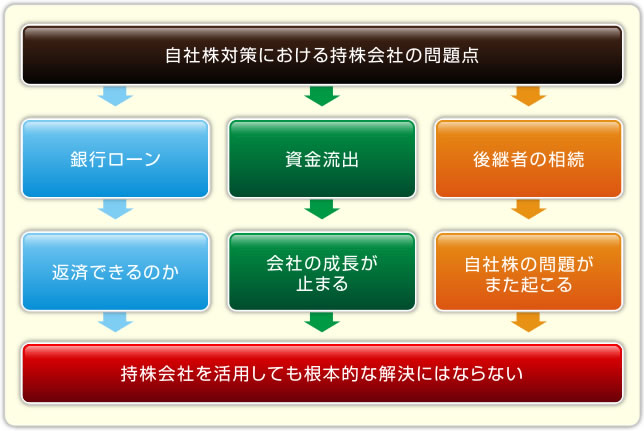

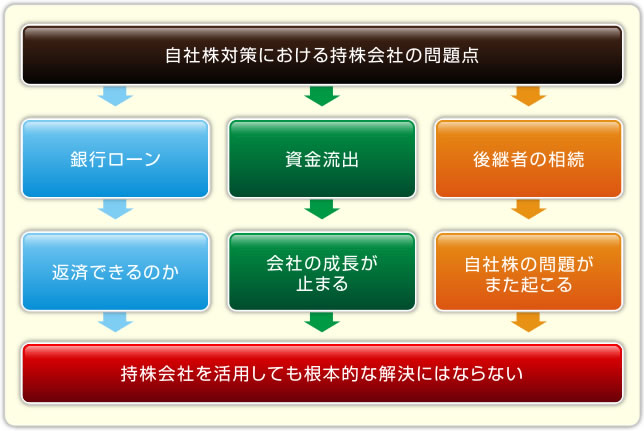

【自社株対策における持株会社の問題点】

自社株対策における持株会社の問題点は、少なくとも次の3点があります。

(1)銀行ローンを払うことができるのか

(2)会社の資金が社外に流出すること

(3)後継者の相続のときにもまた同じ問題が起こる

- ⑴銀行ローンを払うことができるのか

- ⑵会社の資金が社外に流出すること

- ⑶後継者の相続のときにもまた同じ問題が起こる

⑴銀行ローンを払うことができるのか

弊社にご相談いただくお客様の事例として、未上場の会社・上場企業を問わず、自社株の株価が100億円を超えていることは珍しくありません。

例えば、持株会社を設立し、自社株の買い取り資金100億円を年利1%で銀行からローンをした場合、利息だけでも年間1億円です。

利息に加えて元本返済となりますので、ローンの返済資金をどこから調達するのか?という問題があります。

銀行ローンの対象となるのは、社長自身、あるいは自社株を買い取る持株会社が一般的です。

社長がローン返済する場合は、基本的には自社からの給与により返済することになります。

自社株を買い取る持株会社がローン返済する場合は、自社株の配当金からローン返済することになります。

社長がローン返済する場合には、利息の支払いだけでも年間1億円ですから、所得税・住民税の負担を考えると、最低でも2億円の給与収入がないと利息が払えません。

さらに、利息に元本を加えて返済となりますので、給与収入をいくらに設定すればよいのか?という話になります。

所得税・住民税の負担が大きくなりすぎるため、ローンを返済するために会社経営を行うような錯覚すら起こしてしまいます。

一方、自社株を買い取る持株会社がローン返済する場合には、ローンの返済原資は自社株の配当金となります。会社が配当金を出す場合には、剰余金分配可能額(配当可能利益)の範囲内でしか配当することができません。

配当金がローン返済額を下回る場合は、不足資金はどこから調達するのでしょうか。

また、配当金として現金を社外流出させてしまうことで、会社の事業計画や資金計画に影響はないのでしょうか。

⑵会社の資金が社外に流出すること

銀行が自社株買い取り資金を融資するときの融資条件の基準となるのは、会社のキャッシュフローです。

ご相談をいただくお客様の多くの事例として、次のような融資条件を提示されることが多いように感じます。

・銀行ローンの融資期間は10年間

・毎年の返済額(元本+利息)は、毎年の経常利益とほぼ同じ額になる

- ・銀行ローンの融資期間は10年間

- ・毎年の返済額(元本+利息)は、毎年の経常利益とほぼ同じ額になる

自社株対策に持株会社を否定するお客様は次の考えを持たれています。

・

・毎年の利益と同じ額だけのキャッシュが、銀行ローンの返済のために社外に流出してしまう

・

・社内にキャッシュが残らないため、銀行ローンを返済する10年間は会社の成長を止めてしまうことになる

・

・創業家の相続税対策のために、会社の成長を止めてしまうことが本当に良いことなのか

・

・景気が不安定な時代に会社を成長させられないことのほうが、むしろリスクと感じる

さらに、次のことをおっしゃるお客様もいらっしゃいます。

・

・銀行ローンを返済する10年間は相続税対策のために会社経営をするようなことになるため、これは正常な感覚ではない

・

・相続税対策などせず、会社ごと第三者に売却してしまったほうが気持ちとしては楽かもしれない

⑶後継者の相続のときにもまた同じ問題が起こる

もし仮に、持株会社を設立して自社株を買い取ることで、現社長の自社株対策ができたとしましょう。

持株会社を管理していくことになる後継者は20年後くらいには持株会社の株を次の世代へ譲ることを考える時期になりますので、将来的に持株会社の自社株対策が必要となります。

持株会社を管理する後継者は、会社を成長させるために会社経営をしていきますから、自社株の株価は現在の10倍や20倍になっている可能性もあります。

このとき、上記(1)・(2)の問題をまた20年後に繰り返すことになります。

しかも、株価は10倍や20倍になっている可能性もあることから、自社株対策は難航を極めます。

つまり、現社長が後継者へ自社株を譲る際に苦労した以上の負担を孫世代にも背負わせることになりますので、自社株対策に持株会社を活用しても根本的な解決にはなりません。

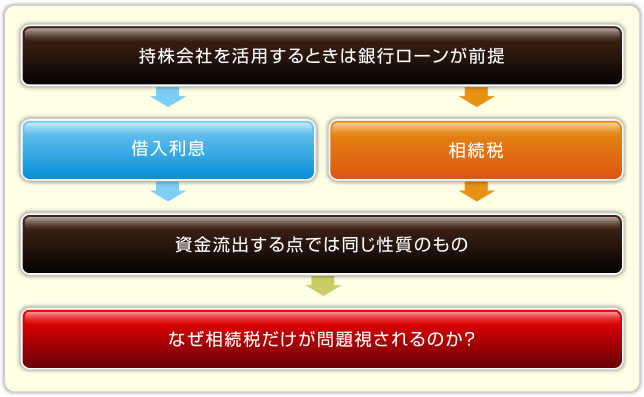

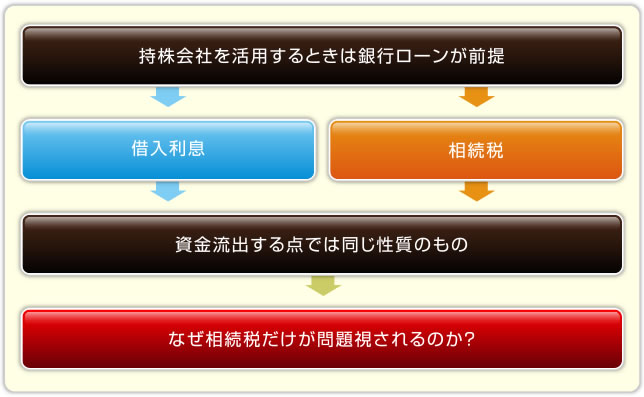

【借入利息も資金流出するはずなのに、なぜ相続税だけが問題視されるのか?】

自社株対策に持株会社を活用する論点は、銀行ローンをすることが良いのかどうかということです。

持株会社の設立の大前提として銀行ローンをするため、借入金に対する利息の支払いが発生することになります。

ここで税理士長嶋に疑問が生じます。

借入金の利息は相続税と同じく、創業家あるいは会社から資金流出するにもかかわらず、世間一般的に借入利息は「善」とされ、相続税は「悪」とされていることです。

借入金の利息と相続税は何が違うのでしょうか。

また、次のような事例も現実問題として多くあります。

相続税の節税額<借入金の利息の総額

つまり、相続税の節税額よりも借入金の利息の総額が多いケースです。

相続税として国に税金を払う代わりに、節税額以上の借入利息を銀行に支払うことに意味があるのでしょうか。

言い換えますと、相続税として国に上納するのか、借入利息として銀行に上納するかの違いにすぎません。

結果として、銀行ローンをせず、相続税を素直に払ったほうが手許に残る財産は多くなるのではないでしょうか。

持株会社による相続税対策が提案される場面において、なぜか相続税の節税効果だけが強調され、借入利息の社外流出は何一つ問題視されません。

とても不思議なことです。

自社株対策が簡単ではない理由

自社株の株価を引き下げる

自社株の株数を減らす

相続税の納税資金を確保する

人気コラム