不動産はご先祖からの預り物、どのように守りますか?

不動産はご先祖からの預り物

「ご先祖からの預かり物である不動産を、子ども・孫世代にしっかりと引き継いでいくにはどうすればよいのでしょうか?」

税理士長嶋に相続税対策のご相談をいただくお客様の中には、このようにおっしゃる方が少なくありません。

税理士長嶋がこのようなご相談をお受けしたときにいつも心に残るのは「ご先祖からの預かり物」というお客様の宿命めいた「想い」です。

一般的な感覚からすると、ご先祖から相続した不動産は「自分のもの」であり、不動産を保有していることで相続税や固定資産税が高くて悩むのであれば、土地を切り売りすればいいと思いがちです。

ところが、「不動産はご先祖からの預かり物」という価値観をお持ちのお客様は、そもそも不動産を手放すという発想がありません。

その理由は、「ご先祖から受け継いだ不動産を子ども・孫世代にしっかりと引き継いでいくことが一族に生まれた者の使命であり、不動産は子孫のためにある。」とお考えになられているためです。

このようにお考えになるお客様は、例外なく先祖代々からその地域において名士とされる一族ですが、どのような理由で「不動産はご先祖からの預かり物」という世間一般ではない価値観をお持ちになるようになったのでしょうか?

ご先祖は土地を守り維持しようと苦悩し続けてきた

ご先祖から受け継いだ不動産を子ども・孫世代にしっかりと引き継いでいくことが一族に生まれた者の使命であり、不動産は子孫のためにある。

このようにお考えになるお客様は、例外なく先祖代々からその地域において名士とされる一族で、一族として不動産を守り続けてきた歴史があります。

先祖代々からその地域において名士とされる一族は、戦前から商業・工業・金融業などで財を成し、資産運用の一環として不動産を保有することになったケースが多いでしょう。

日本国の敗戦後の農地改革・財産税の導入により、保有していた多くの不動産を日本政府にごっそりと召し上げられ、大部分の財産を失うという一族の存続に関わる経験をすることになります。

時が流れ、1980年代の不動産バブルにより不動産価格は高騰し、それに伴って相続税・固定資産税の負担が重くのしかかることになります。

1980年代の不動産バブル当時の相続税の最高税率は75%であり、懲罰的とも取れるような厳しい税率でした。この当時、不幸にも相続税が課税されてしまい、相続税の納税資金が不足すれば不動産を手放すほかなく、不動産の大半を失った一族も少なくありません。

不動産を守り続けてきた一族は、そもそも不動産を手放す発想がありませんので、不動産バブルだからといって儲かったわけではありません。

むしろ、不動産を守ってきた一族にとっては、最高税率75%という懲罰的な相続税の課税に加えて、固定資産税がうなぎ上りに上がっていくことにより「毎年の固定資産税の納税をどうするか?」という新たな悩みを抱えることになります。

不動産を守っていくためには固定資産税だけではなく、自宅の庭木の手入れや防犯対策などの維持管理の費用もかさみ、不動産の維持管理費用の負担額は年2000万円を超えることも珍しくありません。

賃貸アパートや地代などの不動産収入がありますが、不動産の維持管理費用の支払いやローン返済・高額な所得税の納税で消えていきますので、現金が貯まることはありません。

不動産を守ることはこの家に生まれ育った者の宿命

相続税や固定資産税の納税、自宅の庭木の手入れや防犯対策などの不動産の維持管理費用を捻出する苦労を考えると、世間一般の感覚では不動産を手放してしまったほうが楽なはずです。

繰り返しになりますが、「不動産はご先祖からの預かり物」という価値観から「自分の代で不動産を失うわけにはいかない」という強烈な使命感をお持ちであるために、そもそも不動産を手放すという発想をお持ちではありません。

ご先祖からの預かり物である不動産を守るということ、それはこれまで不動産を守ってきた両親も含めたご先祖の意思・価値観を尊重するとともに、この家に生まれ育った者の宿命というべきものです。

「不動産を守り、後世に引き継ぐことに人生を費やすことは本望だ」とおっしゃるお客様もおられます。

自分の代で自分の一存でご先祖からの預かり物である不動産を手放すことは、これまで不動産を守り、維持管理のために時間を費やしてきたご先祖や両親に対して申し訳ないという気持ちから、恥じるべきこととお考えになります。

「ご先祖からの預かり物」とは、単なる財産価値がある不動産を子ども・孫世代に相続として引き継ぐことではなく、「一族」としての考え・価値観・使命までをも引き継ぐことを意味するのです。

このような使命感は、一族の親戚などの周りの目の存在も大きいことでしょう。親戚の人たちにとっては、そこが実家であったり、祖父母の家であったり何らかの思い入れがある場所です。

一族の本家が不動産を維持管理することは当たり前と思っている節さえあり、本家の相続税や固定資産税などの税金が高いことや、本家の庭木の手入れや防犯設備などの不動産の維持管理費用が高いなどの事情はあまり考えてくれません。

税理士長嶋がいつも感じることですが、不動産を守ることの大変さを一族の中でも理解してもらえない「孤独感」が非常に大きいように思います。

守るという事の大変さ、守ることが当たり前と思われている節がある中で、ひたすら守り続けても称賛されることはありません。「守る」ということはとても地味で目立たないものなのですが、もし守ることができなければ非難されることでしょう。

このような辛い状況から解放されるため、一層のこと不動産を手放したほうがどれだけ楽なことかと考えるのはとても自然なことでしょう。

それでも自分の欲の為に不動産を手放すようなことは「もってのほか」なこと。「不動産はご先祖からの預かり物」とは、一族の歴史そのものであり、いろんな想いが交錯し、その立場に置かれてみなければけして理解することはできないでしょう。

税理士長嶋はこのようなお客様からお話を直接伺うことで、一族の歴史や苦悩を少しでも触れる機会をいただくことができ、いつも貴重な経験をさせていただいています。

不動産を守ることは街並みや景観を守ること

「不動産はご先祖からの預かり物」とお考えの方の多くは、その地域において「名士」という立場におられることもあり、一族の不動産を守るだけではなく、その地域の景観や街並みにも気を配られています。

相続をきっかけとして不動産を手放すケースとしては、相続税が高すぎて払えず、相続税の納税資金を捻出することが多々あります。相続税の納税用に土地を更地のまま持っておき、相続時に売却して納税資金を捻出するケースも多いです。これで相続税の納税ができれば問題ないのですが、最悪のケースは自宅の敷地を切り売りすることになります。

土地を更地のまま売却する場合も、自宅の敷地を切り売りする場合も、売却後その土地にはアパート・マンション・分譲戸建てが建ち並び、その地域の景観や街並みが次のように変わってしまいます。

・

・日本家屋の豪邸が解体されることで、古き良き日本文化の佇まいが街並みから姿を消す

・

・趣のある家屋や庭が更地になり、アパートやマンションになることで、街の雰囲気が変わってしまう

・

・小間切れになった敷地一杯に戸建てが乱立することで、これまでの街の景観が崩れてしまう

「不動産はご先祖からの預かり物」とお考えの方は、ご近所の方が相続税の納税のためとはいえ、土地を手放すことでその地域の景観や街並みが変わってしまうことに心を痛めています。だからこそ、自身の一族が不動産を手放すことでその地域の景観や街並みを崩してはならず、自身の一族が不動産を守ることがその地域の景観や街並みを守ることになるともお考えです。

近年では時代の流れでもあり致し方ないのかもしれませんが、本格的な木造和風建築の注文住宅を建てる人が少なくなり、大手ハウスメーカーの画一的な分譲戸建てや賃貸住宅ばかりが乱立することで、どこの街に行っても金太郎飴のような個性のない街並みとなってしまいました。

緑豊かで美しいその地域固有の歴史ある魅力的な街並みが保たれているのは、土地を切り売りするような業者に安易に売らず、必死になって土地を守っている一族があるからこそだと税理士長嶋はいつも感じています。

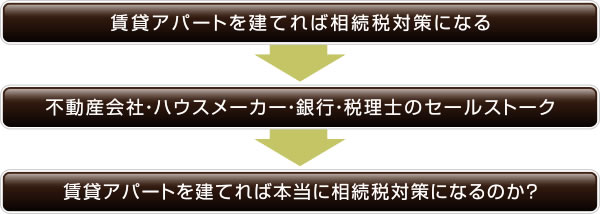

不動産を活用する相続税対策は銀行や税理士が考えたビジネスモデル

ご先祖からの預かり物である不動産を、子ども・孫世代にしっかりと引き継いでいくためには、相続税や固定資産税といった税金とどのように向き合っていくのか?が大きな課題となります。

不動産を守っていくために、相続税や固定資産税を節税するような余計なことをせずに、ひたすら相続税や固定資産税を払っている一族もあります。一方で、相続税や固定資産税の節税を積極的に行い、借金を背負ってでもできるだけ余分な税金を払わないことが、結果として不動産を守ることにつながると考える一族もあります。

1980年代の不動産バブルにおいて、相続税と固定資産税の負担が重くのしかかることになった時代背景から、銀行やハウスメーカーは「相続税と固定資産税の節税になる」という次のようなセールストークを展開し、顧客に借金させて賃貸アパートを建てさせるビジネスモデルを確立します。

・

更地に賃貸アパートを建てれば固定資産税と相続税の節税になるため一石二鳥です

これに目を付けたのが相続税専門と称する税理士たちです。

税理士という専門的な立場から顧客の背中を後押しして、銀行やハウスメーカーのビジネスになるように顧客を誘導するようになりました。銀行やハウスメーカーは仕事を持ってくる税理士を重用し、税理士も銀行やハウスメーカーからの顧客紹介を期待します。税理士が自身の顧客獲得・ビジネス拡大のために銀行やハウスメーカーと手を組み、税理士は彼らに魂を売る選択をしたのです。

銀行から税理士を紹介された顧客の立場からすると、銀行が紹介してくるほどの税理士だから「悪いようにはしないだろう」という先入観を持ち、銀行・税理士を全面的に信用する傾向にあり、ここで思考停止をします。

本来、お客様に寄り添う立場であるべき税理士がセールス側の不動産会社・ハウスメーカー・銀行などと手を取り合うようなことをすれば、お客様だけが損をすることになり、アンフェアだと税理士長嶋は考えます。税理士が自身の顧客獲得のために銀行などに魂を売って銀行の下請け業者になってはいけないのです。

税理士長嶋がいつも不思議に思うことです。なぜ相続税対策をセールスマンである銀行・ハウスメーカーに相談するのでしょうか?なぜ、銀行やハウスメーカーなどのセールスマンから紹介された税理士を疑いもなく信用するのでしょうか?

相続税対策をセールスマンに相談すれば、セールスされるのは当たり前であるはずです。お客様の多くはセールスマンが嫌いとおっしゃるのに、銀行や税理士はセールスマンであるはずなのに、なぜ信用するのでしょうか?

2015年から相続税が改正され、相続税の基礎控除が引き下げられた際にも、2016年から2017年にかけて賃貸アパートの着工件数が劇的に伸びたことは記憶に新しいところです。「賃貸アパートや賃貸マンションを建てれば相続税対策になる」、これは銀行や税理士が考え出したビジネスモデルですが、相続税対策を検討している方であれば誰もが知る常識となりました。

この誰もが常識と考えている「賃貸アパートや賃貸マンションを建てれば相続税対策になる」とは、本当に正しい常識なのでしょうか?

税理士長嶋はこの常識について常々疑問を抱いており、本当に賃貸アパートを建てることが相続税対策になるのか?を下記の事例を使って検証していきたいと思います。

(事例)

・

・自身が所有する時価1億円の更地に、現金1億円を使って賃貸アパートを建てる。

・

・賃貸アパートの固定資産税評価額は建築価格の60%とする。

・

・借家権割合は30%、賃貸割合を100%とする。

・

・まずは賃貸アパートの建物の相続税対策の効果について検証し、土地の評価減による節税効果を加えた検証は後述する。

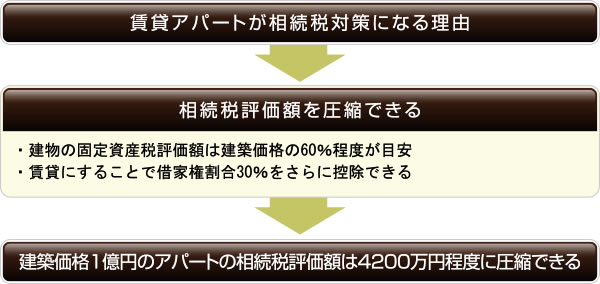

【 賃貸アパートを建てると相続税対策になる理由 】

賃貸アパートを建てると相続税対策になる。

これは相続税対策を検討している方であれば誰もが知る常識です。

相続税対策になると言われる理由は次の2つです。

(1)

建物の固定資産税評価額は建築価格の60%程度に抑えられる

(2)

建物をアパートとして賃貸することで、さらに借家権割合30%を控除することができる。

この2つの理由により、賃貸アパートの建物の相続税評価額は建築価格の半値以下に圧縮されます。

具体的に計算すると次のようになります。

建築価格1億円×60%=6000万円(固定資産税評価額)

6000万円×(1-0.3)=4200万円(相続税評価額)

建築価格1億円のアパートの相続税評価額は4200万円となり、現金で財産を持っていることと比べて相続税評価額を5800万円圧縮できることになります。

もし相続税が50%の税率で課税される場合、2900万円の相続税を節税できることになりますので、不動産会社・ハウスメーカー・銀行・税理士といったセールスマンのセールストークは一応のところ間違ってはいないようです。

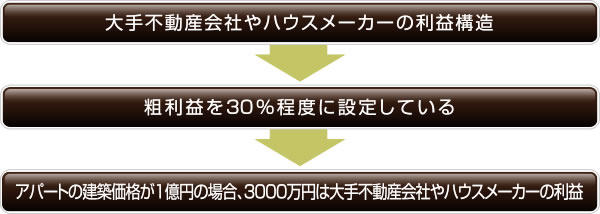

【 大手不動産会社・ハウスメーカーにおける賃貸アパートの利益構造 】

税理士長嶋が相続税対策に賃貸アパートを建てることに疑問を抱いているのは、そもそもの話として、アパートの建築価格1億円が適正なのか?ということです。

賃貸アパートを建てる場合、大手不動産会社やハウスメーカーで建てることが多くなると思いますが、営利企業である彼らは当然のことながらアパートの建築原価に利益を上乗せしてアパートの建築価格を顧客に提示します。

では、大手不動産会社やハウスメーカーはどれくらいの利益を乗せて、賃貸アパートを建てているのでしょうか。

大手不動産会社やハウスメーカーは上場企業ですので、彼らの財務内容や経営成績は決算短信や有価証券報告書において開示されます。

賃貸アパートを建てる代表的な5社をピックアップして、公表されている有価証券報告書から賃貸アパート・賃貸マンション事業について分析して整理したのが次の図です。

大手不動産会社やハウスメーカーの決算情報を整理してみると、次のようなことがわかります。

・

・アパートの販売価格から建築工事原価を差し引いた粗利益について、粗利益率を30%程度に設定している。

・

・粗利益からアパートを販売するための営業経費を差し引いた営業利益について、営業利益率を10%程度に設定している。

・

・建築価格1億円の賃貸アパートの大雑把な内訳は、3000万円が大手不動産会社やハウスメーカーの利益、7000万円が建築工事原価であること。

・

・相続税対策として賃貸アパートを建てるということは、原価7000万円の建物を1億円で建てることを意味する。

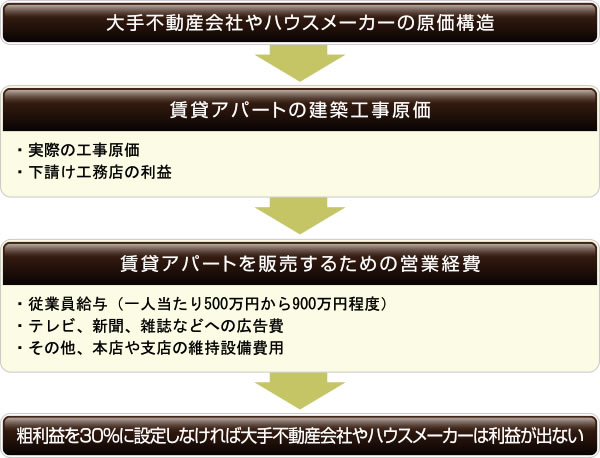

【 大手不動産会社・ハウスメーカーにおける賃貸アパートの原価構造 】

みなさんの中にも子供のころ、次のような言葉遊びをされた方もいらっしゃるのではないでしょうか。

「大阪城をつくったのは誰でしょう? 答えは大工さん。」

これは賃貸アパートの建築にも同じことがいえます。

大手不動産会社やハウスメーカーは、自社で賃貸アパートの建築工事をするのではなく「下請けの工務店」に丸投げをするのが一般的です。

実際に建築工事をするのは、下請けの工務店ではなく、さらにその下の「孫請けの工務店」の場合もあります。

賃貸アパートの工事原価は、次の2つにより構成されます。

(1)実際の建築工事原価

(2)下請け工務店の利益

大手不動産会社やハウスメーカーから建築工事を請け負った「下請けの工務店」や「孫請けの工務店」は、各専門業者を手配して実際にアパートの建築工事を進めていきますが、当然のことながら彼らも利益を乗せます。

そのため、大手不動産会社やハウスメーカーにおける賃貸アパートの工事原価は、実際に建築工事をする下請けの工務店などの建築工事原価と、彼らの利益から構成されます。

建築価格1億円の賃貸アパートの内訳は大雑把に次のようになります。

・

・下請け工務店などの実際の建築工事原価+下請け工務店などの利益=7000万円

・

・大手不動産会社やハウスメーカーの利益3000万円

さらに、大手不動産会社やハウスメーカーでは、アパートを販売するための次のような営業経費がかかります。

・

・従業員一人当たりの平均給与500万円から900万円程度

これらの営業経費をカバーするために粗利益率を30%程度に設定し、営業利益率を10%程度確保していることが各社の有価証券報告書から読み取ることができます。

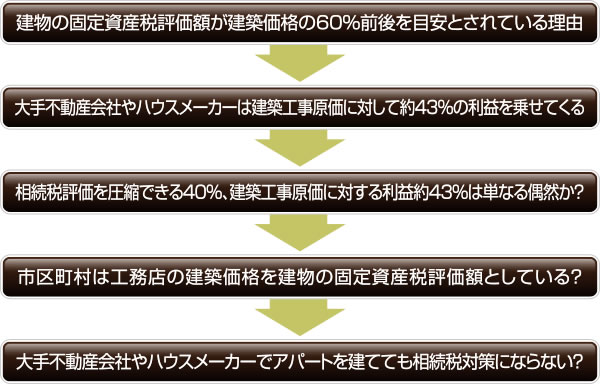

【 なぜ建物の固定資産税評価額は建築価格の60%前後が目安なのか? 】

賃貸アパートの建物の相続税評価額を計算するには、固定資産税評価額が基準とされます。

固定資産税評価額は市区町村が固定資産税を課税するときに基準とする価格ですが、相続税において建物を評価するときにも固定資産税評価額を基準にすることになっています。

一般的な話として、建物の固定資産税評価額は建築価格の60%前後が目安とされていますが、なぜ建築価格の100%評価ではなく、60%前後が目安とされているのでしょうか?

大手不動産会社やハウスメーカーは、下請けの工務店の工事原価7000万円に自社の利益3000万円を乗せ、自社の粗利益率が30%程度になるように顧客に賃貸アパートの建築価格1億円を提示します。

言い換えれば、原価7000万円に対して約43%(3000万円÷7000万円)の利益を乗せていることがわかります。

賃貸アパートを建てる際に理解しなければならないのは、地元の工務店が建てると7000万円程度のアパートが、大手不動産会社やハウスメーカーで建てると1億円になるということです。

建物の固定資産税評価額は建築価格の60%前後が一応の目安とされており、現金に比べて相続税評価額を約40%圧縮できます。

うがった見方をすれば、市区町村の固定資産税課はこのカラクリを知っているのではないかと思えてなりません。

この相続税評価額を圧縮できる40%と、大手不動産会社やハウスメーカーがアパートの工事原価に対して乗せてくる利益の約43%が近い数字になるのは、単なる偶然とは思えないのです。

市区町村の固定資産税課は、純粋に地元の工務店が建築した場合の建築価格7000万円が適正であるとして、それを基準に固定資産税評価額を定めている可能性も否定できません。

大手不動産会社やハウスメーカーが乗せてくる3000万円の利益はそもそも固定資産税評価額を計算する際に考慮されない、つまり相続税評価額を計算する際にも考慮されませんので、相続税の節税にはまったく影響がない・効果がないと言えるのではないでしょうか。

むしろ、相続税対策と称して大手不動産会社やハウスメーカーに3000万円を上納させられていると言っても過言ではないでしょう。大手不動産会社やハウスメーカーに3000万円を上納して現金を失えば、相続税が減るのは当たり前の話です。

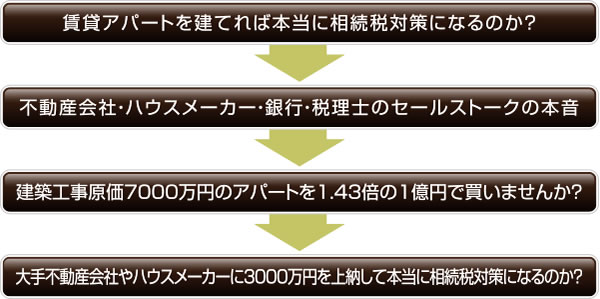

【 賃貸アパートを建てれば本当に相続税対策になるのか? 】

おさらいになりますが、賃貸アパートや賃貸マンションを建てれば相続税対策になるというセールストークは次のようなストーリーです。

(現金1億円のときの相続税)

現金1億円の相続税評価額は1億円であるため、相続税の税率が50%の場合、相続税は5000万円課税されます。

(現金1億円を使って賃貸アパートを建てたときの相続税)

現金1億円を使って賃貸アパートを建てれば相続税評価額は1億円から4200万円に圧縮できるため、相続税の税率が50%の場合、相続税は2100万円になります。

(相続税の節税効果)

1億円の現金を使って賃貸アパートを建てると、相続税を5000万円から2100万円に圧縮できますので、2900万円の節税となります。

大手不動産会社やハウスメーカーは、下請けの工務店の工事原価7000万円に自社の利益3000万円を乗せ、自社の粗利益率が30%程度になるように顧客に賃貸アパートの建築価格1億円を提示します。

大手不動産会社やハウスメーカーも営利企業ですので、このこと自体は否定しません。

相続税対策に賃貸アパートを建てる際には、次の2点を十分に理解する必要があるでしょう。

(1)

地元の工務店では7000万円程度で建てられるアパートを、大手不動産会社やハウスメーカーで建てると1億円で建てさせられる

(2)

建築価格1億円のアパートを建てれば、そのうち3000万円は大手不動産会社やハウスメーカーへの上納金であること

そもそもの話として、アパートの建築価格1億円が適正で、本当に相続税対策になるのか?

これが税理士長嶋が常々抱いている疑問です。

不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちは、賃貸アパートに相続税対策のスポットライトだけを当てることで、現実に3000万円の現金を失ってしまう事実を隠してしまっているようにしか思えないのです。

常識的な話として、相続税対策になるからといって3000万円の現金を現実に失うことを手放しに喜ぶ人はいないでしょう。

大手不動産会社やハウスメーカーに3000万円を上納して現金を失えば、相続税が減るのは当たり前の話です。

賃貸アパートの節税効果を語るのであれば、上納金3000万円の現金支出があることを考慮して、賃貸アパートを建てるのと建てないのとではどちらが手元に多くの現金が残るのかを検証すべきであると考えます。

相続税率が50%のときに、次の2つの事例のうちどちらが手元に多くの現金が残るかを検証したいと思います。

(ケース1)

現金1億円をそのまま手元に置いておき、賃貸アパートを建てない

(ケース2)

現金1億円を使って賃貸アパートを建て、1億円の現金がなくなる

また、不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちの名誉のために付け加えると、賃貸アパートを建てることで更地が貸家建付地評価になるため、土地の相続税評価額をおおむね20%圧縮することができます。

この土地の相続税評価額の圧縮による節税効果を(ケース3)として検証に加えてみます。

(ケース1)

何も相続税対策をしませんので、相続税は5000万円課税されます。

キャッシュアウトするのは相続税のみですので、手元に残る現金は5000万円となります。

(ケース2)

賃貸アパートを建てて相続税対策を実行しますので、相続税は2100万円になります。

工事原価7000万円の賃貸アパートを1億円で購入しますので、3000万円の現金を大手不動産会社やハウスメーカーに上納します。

つまり、キャッシュアウトするのは2100万円+3000万円=5100万円となり、手元に残る現金は4900万円となります。

ケース1とケース2を比べると、賃貸アパートを建築しないほうが手元に多くの現金が残ることがわかります。

(ケース3)

不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちの名誉のために、土地の相続税評価額の圧縮による節税効果も検証してみます。

賃貸アパートを建てることで更地が貸家建付地評価になるため、土地の相続税評価額をおおむね20%圧縮することができます。

時価1億円の更地に賃貸アパートを建てると次の相続税の節税効果があります。

1億円(更地価格)×80%=8000万円(路線価による相続税評価額)

8000万円×(1-20%)=6400万円(貸家建付地による相続税評価額)

アパートを建てることで土地の相続税評価額を1600万円圧縮できますので、相続税が50%で課税される場合、800万円の節税ができます。

ケース1・ケース2・ケース3の事例について、相続税率の区分ごとに試算したものが次の図になります。

賃貸アパートを建てるのと建てないのとではどちらが手元に多くの現金が残るのかを比較すると、次のようなことがわかります。

・

・アパートの建物だけを比較すると、相続税率55%で課税される方だけが現金収支がプラスになるだけである。

・

・相続税率50%以下の方はもれなく現金収支はマイナスになってしまう。

・

・土地の相続税評価額の圧縮による節税効果を考慮すると、相続税率45%以上で課税される方だけが現金収支がプラスになる。

・

・相続税率40%以下の方はもれなく現金収支はマイナスになってしまう。

不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちの名誉を考慮しても、相続税率45%以上の税率で課税される方以外は賃貸アパートを建てるのは止めたほうがいいとの結論になります。

相続税率45%といえば、相続人3人の場合、相続税の対象となる財産の総額は9億円程度が目安となります。

見方を変えますと、9億円の相続財産のご家庭が990万円(330万円×3人)の現金を多く残すために、1億円のアパートを建てる意味があるのでしょうか?単純に330万円の現金を生前贈与すれば贈与税は23万円で済みますが、生前贈与ではダメなのでしょうか?

不動産会社・ハウスメーカー・銀行・税理士といったセールスマンたちは、顧客に生前贈与を勧めるようなことはしないでしょう。その理由は、生前贈与をされてしまっては、彼らは1円の利益にもなりません。顧客にとって他に有利な相続税対策があったとしても顧客に伝えないのは、彼らの営業ノルマを達成するためには当然のことでしょう。

上記の試算は手元現金を使ってアパートを建てている前提ですので、銀行借り入れによってアパートを建てれば借入利息分だけキャッシュフローが悪化し、更に損益分岐点は上昇することになるため注意が必要でしょう。

冷静に考えてみれば、賃貸アパートを建てる相続税対策とは、不動産会社・ハウスメーカー・銀行・税理士といったセールスマンから「原価7000万円のアパートを1.43倍の1億円で買いませんか?」と勧誘されているのと同じです。

それでも、相続税対策にアパートを建てますか?

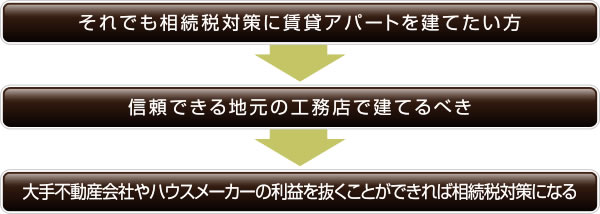

【 それでも賃貸アパートを建てたい方は地元の工務店で建てるべき 】

それでも相続税対策に賃貸アパートを建てたい方は、信頼できる地元の工務店で建てるべきです。

大手不動産会社やハウスメーカーは、アパート建築を工務店に丸投げします。

大手不動産会社やハウスメーカーで建てれば1億円するアパートは、地元の工務店に切り替えるだけで7000万円程度で建てることができる可能性があり、建築コストを抑えられるでしょう。

信頼できる地元の工務店を見つけることができれば、大手不動産会社やハウスメーカーの上納金3000万円を抜くことができますので、この場合は相続税対策としての効果は十分に見込めることでしょう。

【 相続税専門と称する税理士の大半は銀行のセールスマン 】

なぜ、税理士長嶋はこのような指摘ができるのでしょうか。

相続税専門と称するほとんどの税理士は、不動産会社・ハウスメーカー・銀行などと提携して顧客を紹介してもらい顧客を獲得している下請け業者。つまり税理士自身が顧客の背中を後押しするセールスマンとして丁稚奉公しています。

しかしながら、税理士長嶋は不動産会社・ハウスメーカー・銀行・生命保険会社など相続対策をビジネスとするプレーヤーたちとは一切提携していません。

税理士長嶋が彼らと提携しない、つまり銀行などの下請け業者にならない理由は、お客様に寄り添う立場であるべき税理士がセールス側の不動産会社・ハウスメーカー・銀行などと手を取り合うようなことをすれば、お客様だけが損をすることになるのはアンフェアだと考えています。税理士長嶋の使命は、お客様をお守りすることにあります。税理士が自身の顧客獲得のために銀行などに魂を売って下請け業者になってはいけないのです。