自社株の株価を引き下げる

会社分割をしては

いけない会社がある

自社株の相続税対策として、会社分割が検討されることがあります。

自社株対策に会社分割が効果的な典型的な事例として、事業部門を分社するというものがあります。

結論から申し上げると、事業部門を分社できるほど大規模な会社の場合、その会社は会社分割をしてはいけない会社である可能性が高いです。

弊社にご相談いただくお客様の事例として、未上場の会社・上場企業を問わず、自社株の株価が100億円を超えていることは珍しくありませんが、大規模な会社であればあるほど会社分割をしてはいけない会社となります。

一度でも大規模な会社の自社株対策の相談を受けたことがある税理士であれば、会社分割は机上の空論であることを理解しているため、会社分割を提案するようなことはしません。

自社株対策に会社分割を提案する税理士は、大規模な会社の自社株対策をしたことがない人でしょう。

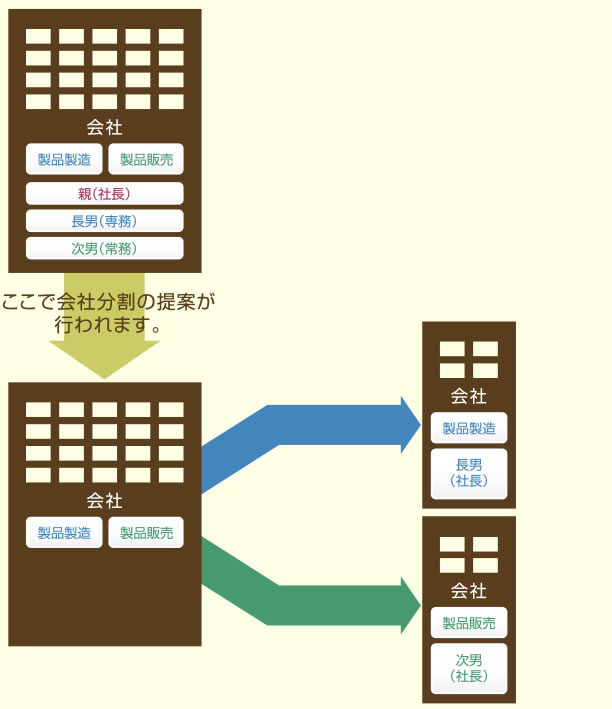

(会社分割の事例)

・

・社長には2人の子供がおり、専務・常務として会社の経営に携わっている

・

・子供たちに会社経営を任せても安心になったため、社長は数年後に引退し、会長として子供たちのサポートをしたいと考えている

・

・会社の経営権を子供たちに譲るにあたり、自社株の整理が必要だが、自社株が高額になりすぎて身動きが取れない

・

・子供が2人であるため、会社の経営権をめぐって将来的に争いになることも心配している

・

・会社を製造業と製品販売業の2つの会社に分離しましょう

・

・会社を2つに分離すれば兄弟が争うこともなくなります

・

・会社を2つに分けることで、利益や資産規模が小さくなるため、自社株の株価が下がります

・

・会社を分割することで、自社株の整理と相続税対策を同時に解決することができます

教科書通りにいけば、確かに会社分割をすることで自社株の株価を引き下げることができ、かつ、会社の後継者の問題も一気に解決することができます。

しかしながら、会社分割をしてはいけない会社が存在することも事実なのですが、どのような会社が会社分割をしてはいけないのでしょうか。

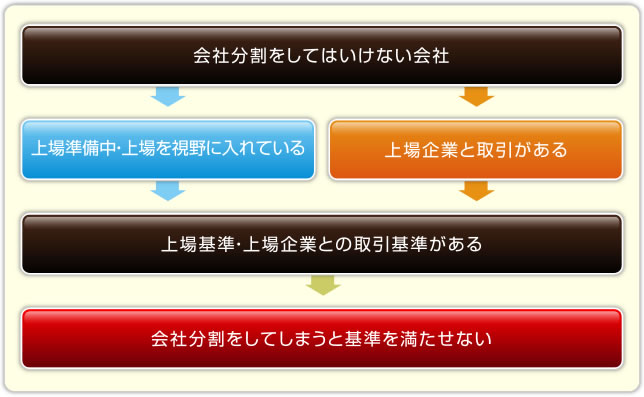

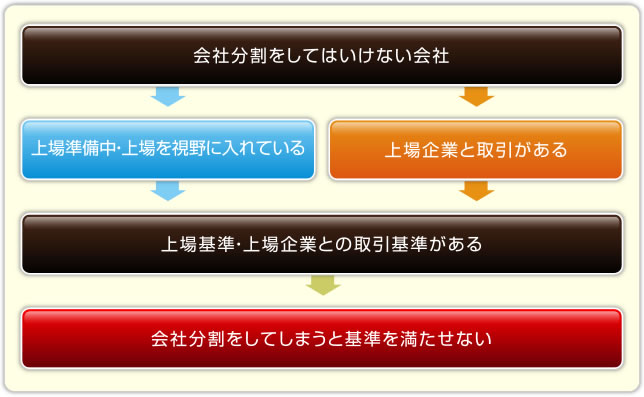

【会社分割をしてはいけない会社とは】

会社分割をしてはいけない会社として、次の2つが挙げられます。

(1)上場準備中、あるいは上場を視野に入れている会社

(2)上場企業と取引がある会社

- ⑴上場準備中、あるいは上場を視野に入れている会社

- ⑵上場企業と取引がある会社

⑴上場準備中、あるいは上場を視野に入れている会社

上場準備中、あるいは上場を視野に入れている会社の場合、次のような上場基準を満たす必要があります。

・時価総額

・利益金額

会社が分割されてしまうと会社の資産規模が小さくなり、利益金額も小さくなってしまいますので、上場基準を満たせなくなるでしょう。

⑵上場企業と取引がある会社

上場企業と取引をする場合、次のような取引基準を満たすことを求められることが多々あります。

・資本金

・売上金額

・利益金額

・借入金の有無

会社が分割されてしまうと会社の資産規模が小さくなり、利益金額も小さくなってしまいますので、上場企業との取引基準を満たせなくなるでしょう。

上場企業が主要な取引先である場合、その取引先を失うことになりますので、会社経営の基盤そのものが揺らいでしまうことになります。

弊社にご相談いただくお客様の事例として、未上場の会社・上場企業を問わず、自社株の株価が100億円を超えていることは珍しくありませんが、大規模な会社であればあるほど上記(1)・(2)に該当するため、会社分割をしてはいけない会社となります。

そのため、弊社で自社株対策のご相談をお受けする場合、上場などの事業計画・主要な取引先に上場企業が含まれているかどうかなどを必ず確認するようにしています。

ところが、残念なことにこのような指摘を受けたことがあるお客様はほとんどいません。

一度でも大規模な会社の自社株対策の相談を受けたことがある税理士であれば、会社分割は机上の空論であることを理解しているため、会社分割を提案するようなことはしません。

自社株対策に会社分割を提案する税理士は、大規模な会社の自社株対策をしたことがない人でしょう。

自社株対策が簡単ではない理由

自社株の株価を引き下げる

自社株の株数を減らす

相続税の納税資金を確保する

人気コラム