バブル時代に流行した土地の有効活用は、本当に効果があったのか?

人気コラム

日本では、土地を持っているだけで次のような税金(コスト)がかかります。

土地を利用していなかったり空き地にしていると、土地に対する税金の優遇が何一つありません。

また、相続税においても優遇はなく、相続時の時価で相続税が課税されることになります。

そこで、バブル時代には「借金をして賃貸マンションを建設しましょう」など、土地を活用することが流行しました。

バブル時代に流行した「土地を有効に活用する」ことが本当に正しいことなのか、検証したいと思います。

なぜなら、バブル時代に流行したこれらの相続税対策が、現在においてもまだ効果があると信じられているからです。

なぜ、バブル時代に

賃貸マンションの

建設が流行したのか?

土地の有効活用として、バブル時代に最も流行したと思われるのが、賃貸マンションを建設することです。

なぜ、賃貸マンションの建設が流行したのでしょうか。

主に、次の税金の対策のために、賃貸マンションが建設されました。

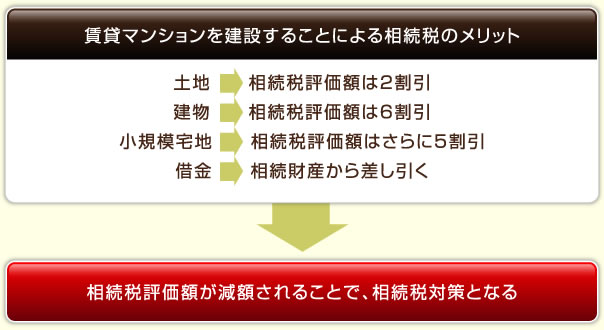

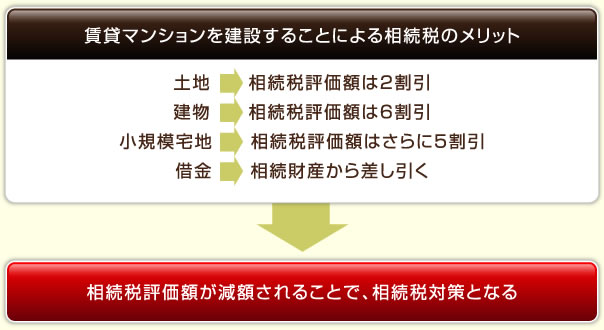

⑴相続税対策

土地を更地にしておくよりも、次のように相続税を減らす効果があります。

①土地の相続税評価額が2割引きになる

①土地の相続税評価額が2割引きになる

賃貸マンションを建設すると、相続税法では土地を「貸家建付地」として評価をすることができます。

土地を更地にしておくよりも土地の相続税評価額は概ね2割引きとなりますので、相続税対策となります。

②建物の相続税評価は現金よりも6割引きになる

②建物の相続税評価は現金よりも6割引きになる

現金の相続税評価額は、現金の価値そのものです。

しかし、現金を使って賃貸マンションの建物を建設しますと、建物の相続税評価額は、現金で持っているときよりも概ね6割引となります。

そのため、相続税対策となります。

③小規模宅地の特例により、土地の相続税評価額はさらに減額

③小規模宅地の特例により、土地の相続税評価額はさらに減額

賃貸マンションを建設すると、相続税法では土地を2割引きで評価をすることができます。

さらに、不動産の貸付として使っている土地は、小規模宅地の特例の制度を使うことができます。

この小規模宅地の特例の制度により、200㎡までは5割引きとなりますので、より効果がある相続税対策となります。

④借金は、相続税を計算するとき、相続財産から差し引くことができる

④借金は、相続税を計算するとき、相続財産から差し引くことができる

賃貸マンションの建設資金を金融機関から借り入れた場合、この借入金は相続税を計算するときには、相続財産から差し引きこができます。

そのため、借金を作ることで相続財産が減ることになりますので、相続税対策となります。

⑵所得税対策

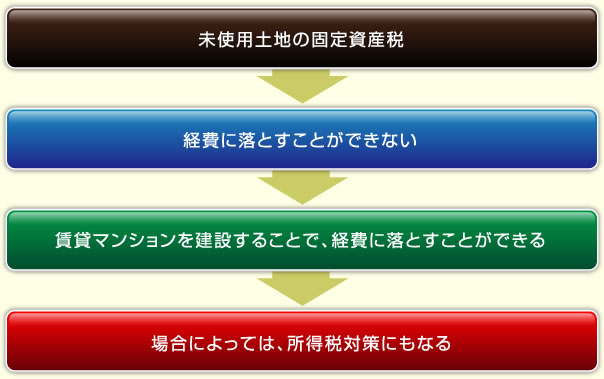

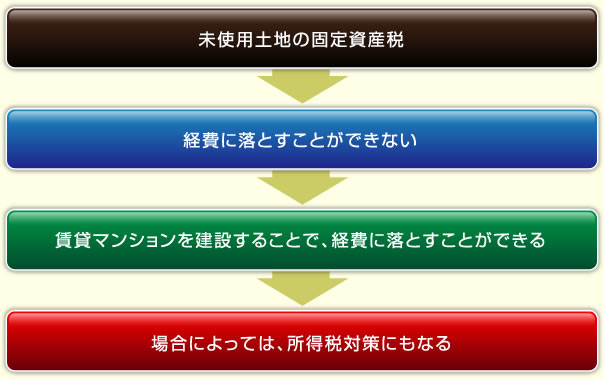

日本では、土地を持っているだけで税金(コスト)がかかります。

土地を持っているときは、固定資産税という税金(コスト)がかかりますが、土地を利用していなかったり空き地にしていると、この固定資産税は経費になりません。

利用していない土地に賃貸マンションを建設し、家賃収入を生み出す「事業」として土地を利用したときは、この固定資産税は経費となります。

また、賃貸マンションを建設するために借り入れをした場合、この借入の利息も経費となります。

さらに、賃貸マンションの建物部分は、減価償却費として経費に落とすことができます。

不動産の収入は不動産所得として、所得税の課税対象となります。

もし、不動産所得が赤字になれば、事業所得や給与所得などと損益通算をすることができます。

その結果、所得税を節税することも可能となります。

⑶固定資産税対策

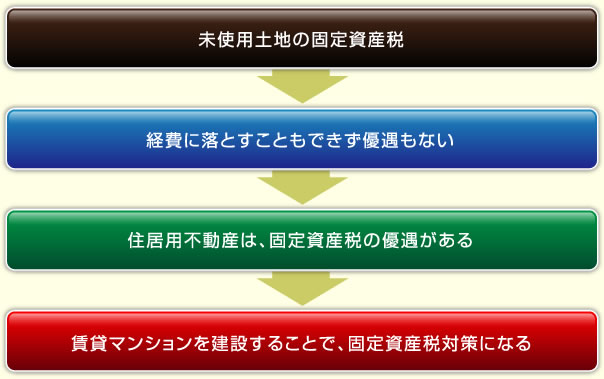

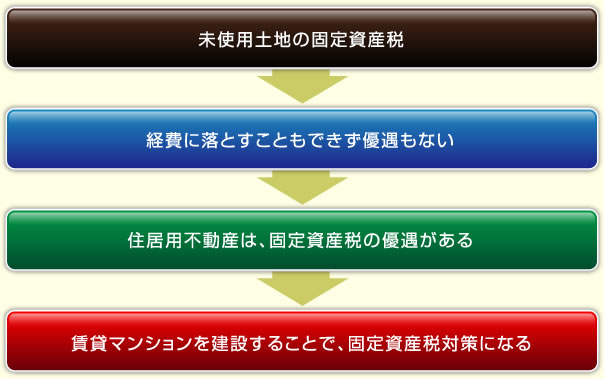

日本では、土地を持っているだけで税金(コスト)がかかります。

土地を利用していなかったり空き地にしていると、土地に対する税金の優遇が何一つなく、経費に落とすこともできません。

賃貸マンションやマイホームなど住居用の土地や建物に対しては、固定資産税が優遇されており、最大1/6まで優遇されます。

そのため、賃貸マンションを建設することで、土地の固定資産税を減らす効果があります。

賃貸マンションを

建設することによる

相続税対策のメリット

借金をして賃貸マンションを建設することで相続税評価額が下がり、その結果、相続税の節税となります。

具体的に、相続税はどれくらい節税できるのか、事例を使って検証していきます。

(例)相続税評価額1億円の土地に、銀行から借り入れをして、建築価額1億円のマンションを建設した場合

(1)土地の相続税評価額

⑴土地の相続税評価額

貸家建付地として評価されますので、概ね2割引となります。

1億円×(1-20%)=8000万円

(2)建物の相続税評価額

⑵建物の相続税評価額

賃貸マンションの建物は、建築価額の概ね6割引となります。

1億円×(1-60%)=4000万円

(3)賃貸マンションとしての相続税評価額

⑶賃貸マンションとしての相続税評価額

賃貸マンション全体としての相続税評価額は、土地と建物の相続税評価額を合計したものになります。

8000万円+4000万円=1億2000万円

(4)借金は、相続財産から差し引くことができる

⑷借金は、相続財産から差し引くことができる

賃貸マンション建設のために借入をしていますので、この借入金は相続税を計算するときに相続財産から差し引くことができます。

1億2000万円-1億円=2000万円

(結論)

賃貸マンションを建設する前、土地の相続税評価額は1億円でした。

しかし、賃貸マンションを建設することで、賃貸マンションの相続税評価額は2000万円となりました。

相続税評価額が8000万円下がりましたので、相続税の税率が50%の方であれば、4000万円の相続税を節税することができます。

賃貸マンションを建設することは、相続税対策として効果があることがわかります。

<相続税対策を考える上で最も重要な

こと>

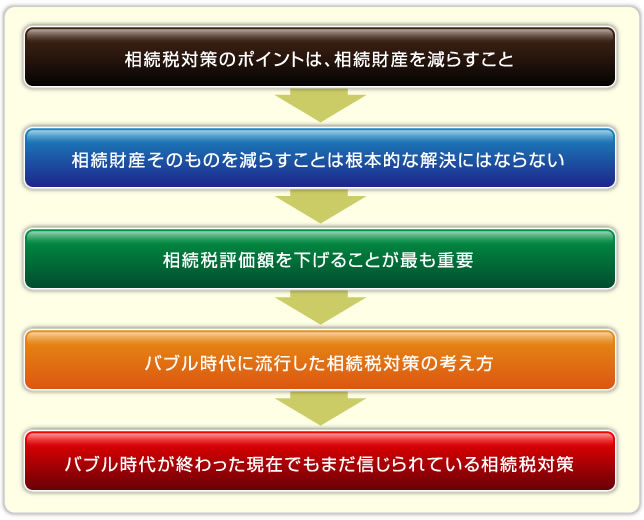

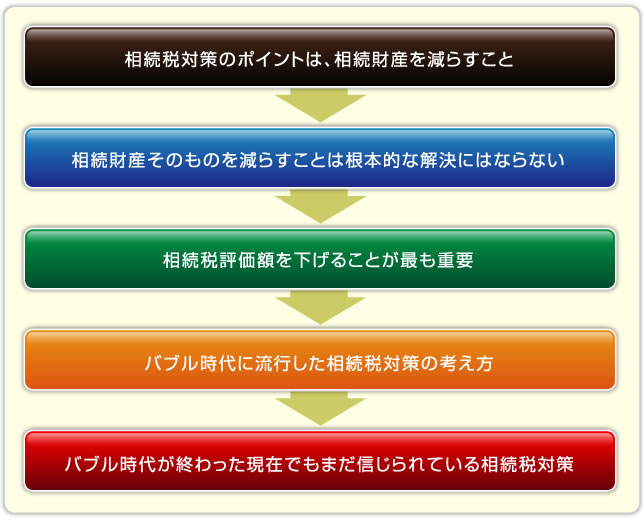

相続税対策を考える上でポイントになるのは、相続財産を減らすことです。

相続財産そのものを減らすのであれば、土地を売却することが一番簡単なことです。

しかし、土地を売却しても、その売却代金である現金が相続財産となります。

相続財産そのものを減らすことは、相続税対策としては根本的な解決にはなりません。

このようなことから、相続税対策を考える上で最も重要なことは、相続税の評価額を下げることとなります。

賃貸マンションを建設すれば、相続税対策をする前に比べて相続税評価額を大幅に下げることが可能となります。

また、賃貸マンションを建設するにあたり借入をすれば、さらに借入金を相続財産から差し引きことができますので、その分相続税評価額が下がります。

このように、借入をして賃貸マンションを建設することは、非常に合理的な相続税対策であることがわかります。

以上が、バブル時代に流行した相続税対策であり、現在においてもまだ信じられている相続税対策です。

借金を背負ってまで

相続税対策を行う必要が

あるのか?

借金をして賃貸マンションを建設することで相続税評価額が下がり、その結果、相続税の節税となります。

借金を背負ってまで相続税対策を行う必要があるのか、事例を使って検証していきます。

(例)相続税評価額1億円の土地に、銀行から借り入れをして、建築価額1億円のマンションを建設した場合

(1)土地の相続税評価額

⑴土地の相続税評価額

貸家建付地として評価されますので、概ね2割引となります。

1億円×(1-20%)=8000万円

(2)建物の相続税評価額

⑵建物の相続税評価額

賃貸マンションの建物は、建築価額の概ね6割引となります。

1億円×(1-60%)=4000万円

(3)賃貸マンションとしての相続税評価額

⑶賃貸マンションとしての相続税評価額

賃貸マンション全体としての相続税評価額は、土地と建物の相続税評価額を合計したものになります。

8000万円+4000万円=1億2000万円

(4)借金は、相続財産から差し引くことができる

⑷借金は、相続財産から差し引くことができる

賃貸マンション建設のために借入をしていますので、この借入金は相続税を計算するときに相続財産から差し引くことができます。

1億2000万円-1億円=2000万円

(結論)

賃貸マンションを建設する前は、土地の相続税評価額は1億円でした。

しかし、賃貸マンションを建設することで、賃貸マンションの相続税評価額は2000万円となりました。

相続税評価額が8000万円下がりましたので、相続税の税率が50%の方であれば、4000万円の相続税を節税することができました。

確かに相続税は4000万円節税することができました。

ところが、

4000万円の相続税を節税するために、1億円の借金を背負ったことも事実です。

もちろんのこと、借金は利息を付けて返済しなければなりません。

相続税の節税になる金額以上の借金を背負ってまで行う相続税対策は、本当に相続税対策として効果があるのか、検討する必要がありそうです。

むしろ、何も相続税対策をせず相続税を払った方が、手許に残る財産が多い可能性もあります。

借金をすることは

相続税対策にならない!

相続税対策として、借金をして賃貸マンションを建設することは、バブル時代に流行しました。

本当に、相続税対策になっているのでしょうか。

結論から申し上げると、半分正解、半分不正解です。

賃貸マンションを建設することは、相続税対策になります。

しかしながら、借金をしても相続税対策にはなりません。

<相続税対策になる理由>

賃貸マンションを建設することで、相続税評価額を下げることができます。

概ね、

・建物→6割

・土地→2割

を相続税評価額から割引してくれます。

これが、相続税対策になる理由です。

<借金をすることが相続税対策にならない理由>

・賃貸マンションの建設が、相続税対策になる理由

・借金をすることが相続税対策にならない理由

- ・賃貸マンションの建設が、相続税対策になる理由

- ・借金をすることが相続税対策にならない理由

を、事例を使ってご説明します。

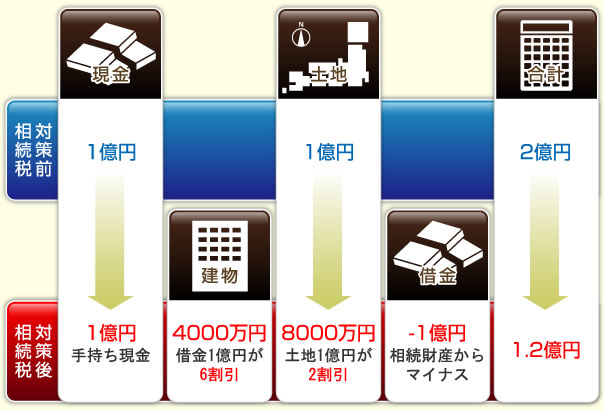

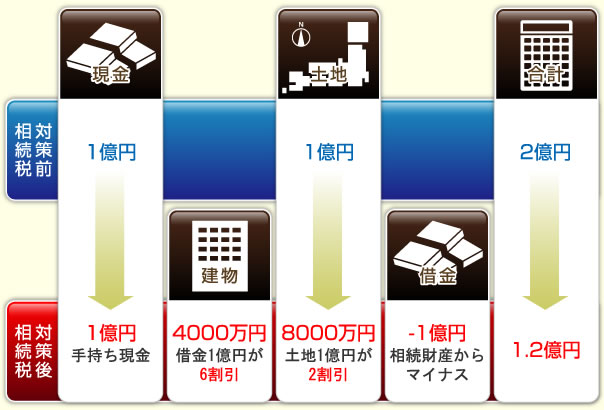

(事例:資産が2億円ある場合)

資産の内訳を、

・現金1億円

・土地1億円

とします。

そして、次の2つのケースをご説明します。

(ケース1)手持ちの現金1億円を使って、賃貸マンションを建設する方法

(ケース2)借金1億円をして、賃貸マンションを建設する方法

(ケース1)手持ちの現金1億円を使って、賃貸マンションを建設する方法

現金1億円を使って賃貸マンションを建設すると、相続財産の金額は次のようになります。

賃貸マンションを建設することで、相続財産を8000万円減らすことができました。

(ケース2)借金1億円をして、賃貸マンションを建設する方法

借金1億円をして賃貸マンションを建設すると、相続財産の金額は次のようになります。

賃貸マンションを建設することで、相続財産を8000万円減らすことができました。

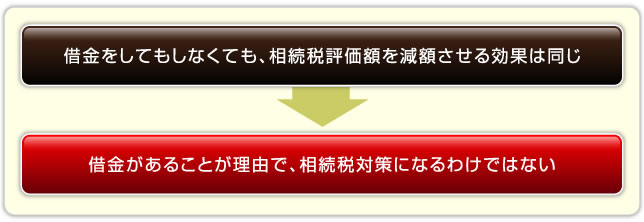

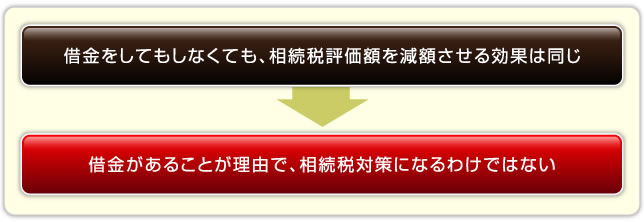

<借金はしてもしなくても結果は同じ>

事例からわかることは、相続財産を8000万円減らすことができたという結果は同じです。

つまり、「借金はしてもしなくても結果は同じ」ということです。

このことから、「借金があるから相続税対策になったのではなく、手持ちの現金1億円が賃貸マンションに替わったために相続税対策になった」と理解することが正しいことがわかります。

賃貸マンション建設による

相続トラブル事例

賃貸マンションを建設された方から、次のような相続トラブルのご相談が多いのが実情です。

- ⑴空室が多くなり、借金が返せない

- ⑵遺産相続で争いになっている

⑴空室が多くなり、借金が返せない

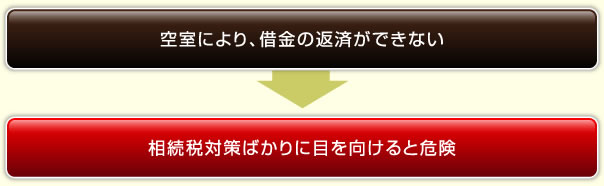

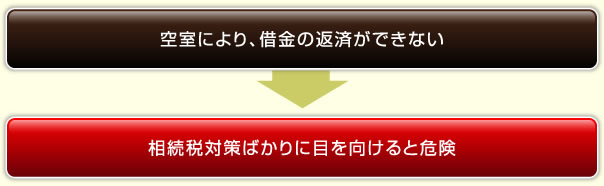

「築年数が長くなり空室が多くなったため、借金の返済ができなくなった」という相続トラブルです。

賃貸マンションの建設段階では、家賃収入で借入金を返済していく計画になっています。

ここで問題になるのが、家賃収入で借入金を返済していくことができるのか、ということです。

賃貸マンションを建設するということは、「不動産賃貸業を経営する」ということです。

需要・立地・環境・収支などの分析が不可欠です。

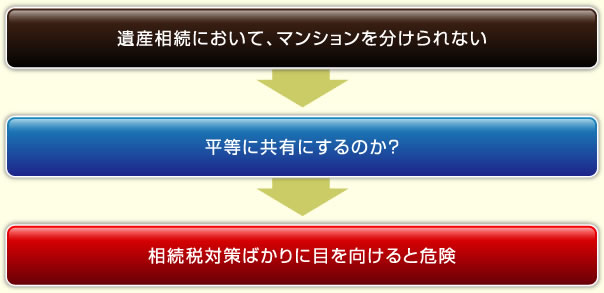

空室が多くなり家賃収入で借金を返済できなくなった場合、確かに相続税対策になってはいますが、日常生活を脅かす結果となる相続税対策は本当に効果があるのでしょうか。

相続税対策ばかりに目を向けると、このようなトラブルに巻き込まれる可能性があります。

⑵遺産相続で争いになっている

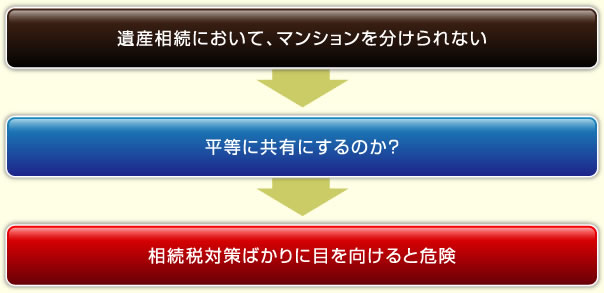

「賃貸マンション建築後に相続があったとき、賃貸マンションを相続人の間でどのように分けるのか」という相続トラブルです。

例えば、子供さんが2人おられる場合。

現金1億円であれば平等に1/2ずつ分けることができます。

しかし、賃貸マンションの場合はどうでしょうか。

平等に、建物と土地を1/2ずつ共有するのでしょうか。

不動産の共有は、相続争いを作る原因となりますので、できる限り避けた方が良いと思います。

賃貸マンションを建設するときは、相続税対策だけではなく、建てた後の遺産相続のことも視野に入れて検討することをお勧めします。

賃貸マンションを

建設することによる

相続税対策のリスク

借入をして賃貸マンションを建設することは、相続税対策としては非常に合理的な方法です。

しかし、何をするにも良い面があれば悪い面もあります。

賃貸マンションを建設する相続税対策には、次のようなリスクがあることをよく理解して実行することが大切です。

- ⑴空室対策の家賃保証は確実なものではない

- ⑵賃貸マンションを建設することで、土地の財産価値が大きく下落する

- ⑶相続税が払えない可能性がある

- ⑷固定資産税の支払いが増える可能性も

⑴空室対策の家賃保証は確実なものではない

空室リスクの対策として、建築業者などは一括借り上げ(サブリース)をして家賃を保証することがあります。

20年や30年な契約する期間は、建築業者などが家賃を保証しましょうというものです。

一見、家主にとっては助かる契約のように見えます。

しかし、この契約期間の間、当初の家賃が必ず保証されているわけではありません。

必ず一定期間ごとに家賃の見直しを行うことが契約条項に入っています。

また、平成15年の最高裁判決において、不動産管理会社は契約期間中でも賃料の値下げを要求することができると示されています。

つまり、契約期間はあってないようなものとなり、いつ家賃の値下げ交渉があってもおかしくありません。

このようなことから、空室リスク対策のための家賃保証制度は確実なものではない、ことを十分に理解しておくことが必要です。

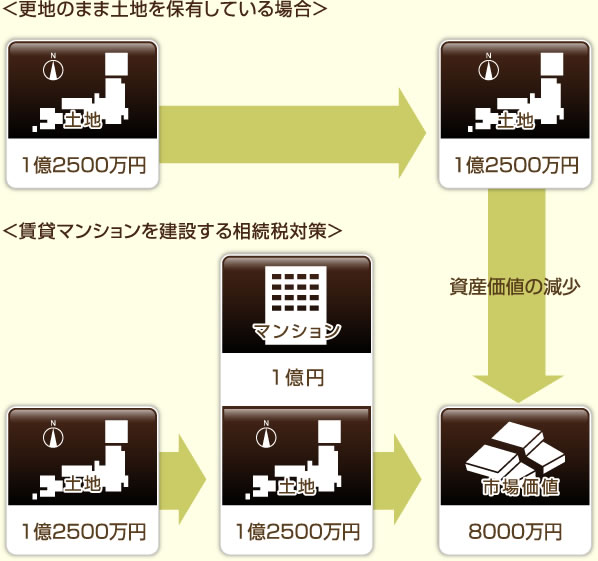

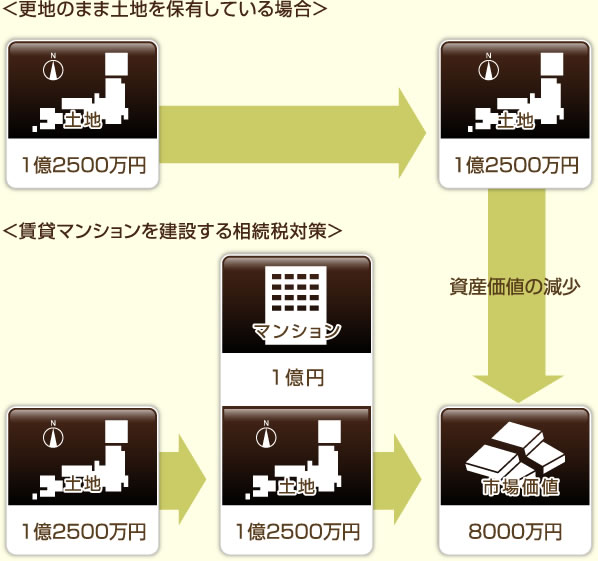

⑵賃貸マンションを建設することで、土地の財産価値が大きく下落する

相続税評価額1億円の土地は、時価にするとおよそ1億2500万円です。

土地の相続税評価額は、公示価格の80%程度に設定されているため、1億円を80%で割り戻せば概算の時価を計算することができます。

この土地に、建築費1億円のマンションを建設したとき、この賃貸マンションの財産価値はどれくらいになるのか、が問題となります。

ここで問題となる「財産価値」は、第三者が購入する際に判断する「市場価値」であり、相続税を計算するときに使用する相続税評価額のことを意味するものではありません。

賃貸物件を第三者が購入する際に、購入すべきかどうかの判断に用いるのは、期待収益率によることが一般的です。

この賃貸物件の収益が毎年800万円であるとき、第三者が10%の利益率を求めているときは、この賃貸物件の価値は8000万円となります。

つまり、8000万円であればこの賃貸マンションに買い手がつくことになります。

時価1億2500万円の土地に、借金をして1億円のマンションを建設すると、8000万円で売却することができます。

もし、更地のままで土地を持っていれば、借金1億円を背負うことなく、1億2500万円で土地を売却することができます。

相続税4000万円を節税するために、賃貸マンションの財産価値そのものは8000万円に下がりました。

目先の相続税対策を優先させることで、財産価値そのものが失われてしまっては本末転倒です。

<なぜ、賃貸マンションを建設することで相続税評価額は大きく下がるのか>

相続税は、相続開始の時において所有する財産の「時価(市場価値)」に対して課税されます。

「時価」を計算するのが大変であろうという配慮から、誰でも簡単に計算できるよう路線価などを使って土地の時価を計算することになっています。

これにより計算したものが、相続税評価額ということになります。

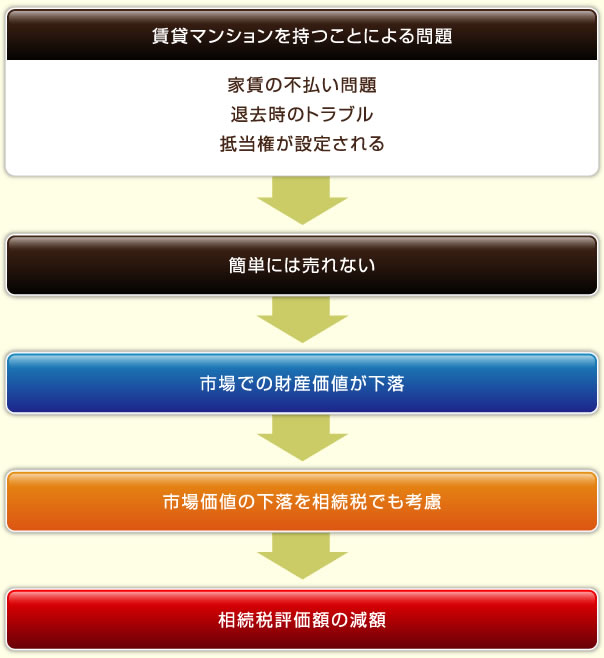

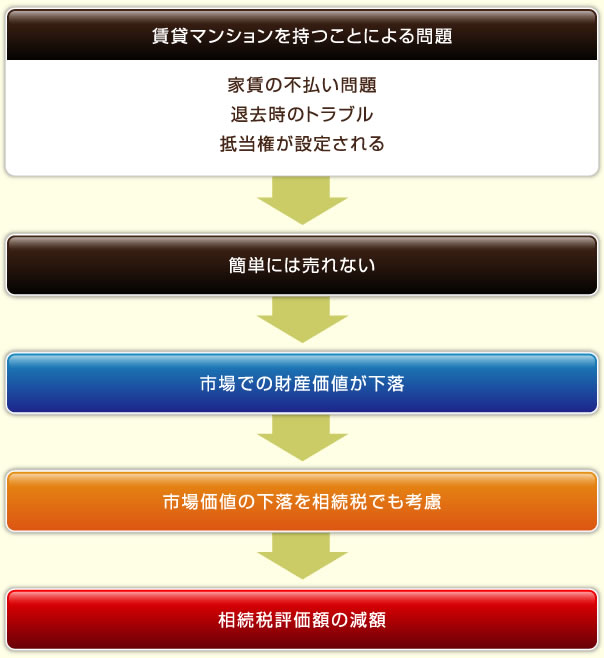

賃貸マンションを建設することで、

・家賃の不払い問題

・退去時のトラブル

・抵当権が設定される

などの問題が発生してきますので、簡単には売れなくなってしまいます。

「簡単には売れない=市場価値が低い」ことを意味しますので、相続税においてもその配慮がなされているはずです。

実際の相続税の計算においてもこの配慮がされており、「相続税評価額を引き下げる」ように時価(相続税評価額)が計算されます。

このように、「賃貸マンションを建設する=時価が下がる」ことは、相続税においても予定されていることなのです。

「相続税対策になる=財産価値が下がる」ことを十分に理解する必要があると思います。

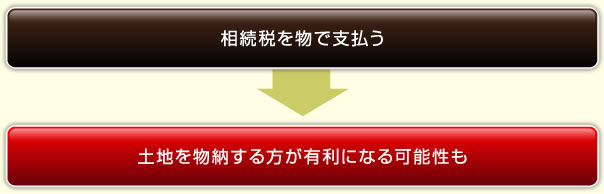

⑶相続税が払えない可能性がある

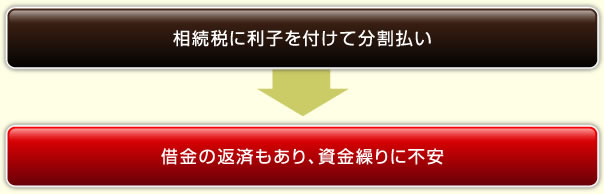

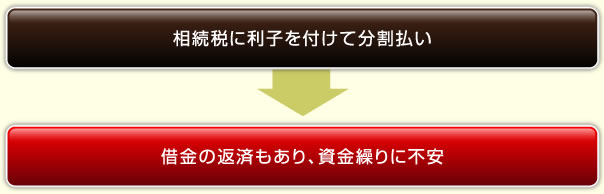

相続税は、現金で一括で払うことが原則です。

もし、相続税を現金で一括で払えない場合、延納か物納を選択することになります。

<延納を選択した場合>

延納は、相続税を分割払いすることになります。

分割払いですので、金利を付けて相続税を払うことになります。

賃貸マンションの借入金の返済もありますので、資金繰りが心配されるところです。

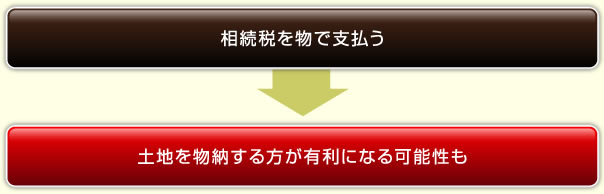

<物納を選択した場合>

相続税を延納しても払えない場合、物で相続税を払うことが認められています。

これを「物納」と言います。

物納をするには、物納することを申請し、物納をする財産は物納することが認められている財産に限られます。

基本的には、換金性があることが求められ、「抵当権の付いた不動産」は物納財産には認められません。

物納は、物納する財産の相続税評価額で国が引き取ってくれます。

つまり、更地のまま土地を持っていれば、1億円で国は土地を引き取ってくれます。

相続税の納税資金が不足する場合、賃貸マンションを建設するのではなくそのまま更地として土地を持つことで、物納として相続税の支払いに充てた方が有利になる可能性もあります。

⑷固定資産税の支払いが

増える可能性も

賃貸マンションを建設することで、固定資産税の節税効果もあります。

しかし、本当に固定資産税対策に効果があるのでしょうか。

<賃貸マンションを建設することで固定資産税の節税になる理由>

①住宅の敷地に使われていることの優遇

住居用の敷地に使われている土地は、次のような固定資産税の優遇がされています。

なお、200㎡は一戸あたりの敷地面積により判断されますので、敷地全体の固定資産税が1/6になる可能性もあります。

②新築賃貸マンションに対する優遇

新築の賃貸マンションについて、一定の条件を満たすときは、次のように固定資産税が優遇されます。

なお、200㎡は一戸あたりの敷地面積により判断されますので、敷地全体の固定資産税が1/6になる可能性もあります。

<固定資産税の負担が増える可能性も>

賃貸マンションを新築しますので、建物に対する固定資産税が新たな負担として発生します。

確かに土地の固定資産税の負担は軽くなるかもしれませんが、必ずしも固定資産税の負担が軽くなるとは限りません。

賃貸マンションを建設することで、本当に固定資産税の負担が軽くなるのか、検討をする必要があると思います。