相続税の納税資金を確保する

自社株買いをすると

会社の成長が止まる

【会社の規模が大きければ大きいほど自社株買いを否定する創業家が多い】

自社株の株価が高すぎることで相続税の納税資金を確保できない場合には、相続人が相続した自社株を会社が買い取ることは世間一般的に広く知られているところです。

相続人としては、会社が自社株を買い取ってくれますので、自社株の売却代金を相続税の納税資金に充てることができます。

相続人にとっては、簡単に現金を作ることができるため、非常にメリットがあることです。

このように、相続税の納税資金が不足する場合に自社株買いをすることは常識とされていますが、弊社にご相談いただくお客様の中には自社株の買い取りを否定されるお客様が少なくありません。

弊社にご相談いただくお客様の事例として、未上場の会社・上場企業を問わず、自社株の株価が100億円を超えていることは珍しくありませんが、会社の規模が大きければ大きいほど自社株の買い取りを否定するお客様が増える傾向にあります。

自社株の買い取りを検討する際には、次の2つのことを考慮したほうがよいでしょう。

(1)創業家のメリット

(2)会社のデメリット

自社株買いをすることで創業家のメリットになることは、相続税の納税資金を確保できることです。

その裏返しとして、会社にとってのデメリットは会社の現金が社外に流出してしまうこととなります。

自社株買いを検討する場面においては、創業家のメリットばかりが強調されますが、なぜ会社のデメリットは語られないのでしょうか。

また、そもそも自社株買いをすることができるのか?という根本的な課題もまったく検討されません。

なぜ、自社株買いのデメリットは語られないのでしょうか?

【自社株買いをすることのデメリット】

弊社にご相談いただくお客様の事例として、未上場の会社・上場企業を問わず、自社株の株価が100億円を超えていることは珍しくありませんが、会社の規模が大きければ大きいほど自社株の買い取りを否定するお客様が増える傾向にあります。

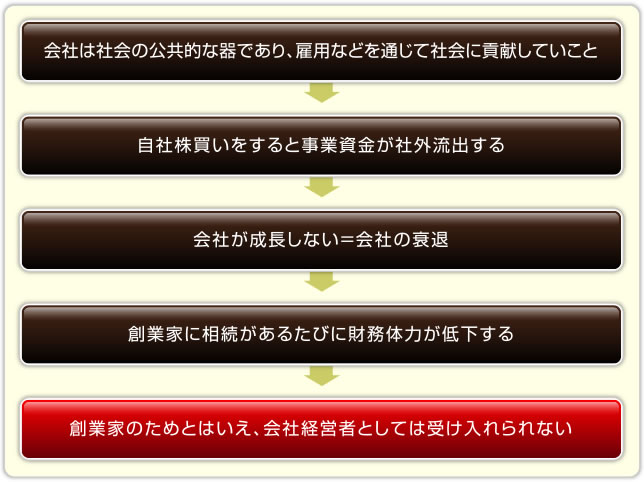

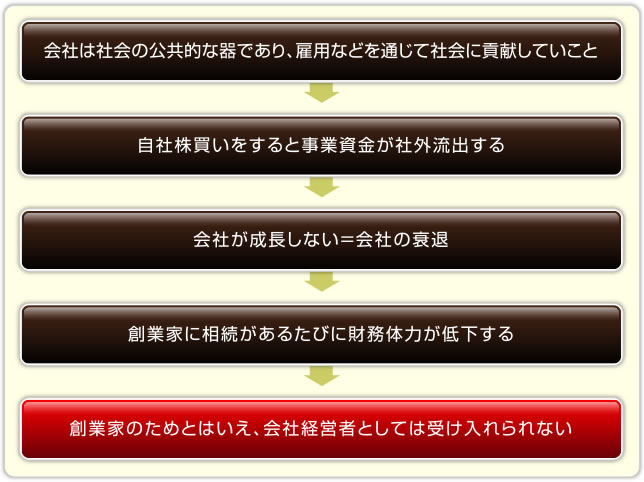

共通していることは「会社の成長が止まる」ことを懸念されています。

自社株買いをした結果、会社の財務体力が低下し事業への投資機会を失う(機会損失)ことにつながります。

会社経営者という視点からは当然に検討されるべきことなのですが、なぜ銀行・顧問税理士・監査法人はこの初歩的なことを検討しないのでしょうか。

だからこそ、自社株の買い取りを否定するお客様は最後の駆け込み寺として弊社にご相談されるのですが、おおむね次のようなお話をされます。

・

・会社が自社株を買い取ってくれることは、創業家としてはプラスになることは間違いない

・

・創業家として考えるべきことは、会社を成長させ従業員の雇用を守ること

・

・経済環境が不安定な昨今であるからこそ、積極的に投資をしていかないと会社は成長しない

・

・「会社が成長しない=現状維持=会社の衰退」であることは世の常

・

・会社が自社株を買い取れば、それなりの資金が流出する

・

・それなりの資金とは、10億円や100億円単位となることもあり、無視できないほど大きな金額になる

・

・社長自身に相続があったときには子供が自社株を相続するが、子供の相続のときにもまた同じ問題が起こる

・

・創業家に相続があるたびに会社の財務体力がどんどん低下していくことになるため、会社経営者としての立場からは自社株買いは受け入れられない

自社株の買い取りを否定するお客様の根底にあるのは、共通して次の価値観をお持ちであるように感じます。

「会社は社会の公共的な器であり、雇用などを通じて社会に貢献していこと」

従業員の雇用を維持していくためには、会社は成長していかなければなりません。

創業家のためであるとはいえ、会社の資金を流用して相続税の支払いに充てることが本当に会社にとって良いことなのか。

会社の繁栄あってこその創業家であることも否定できない事実です。

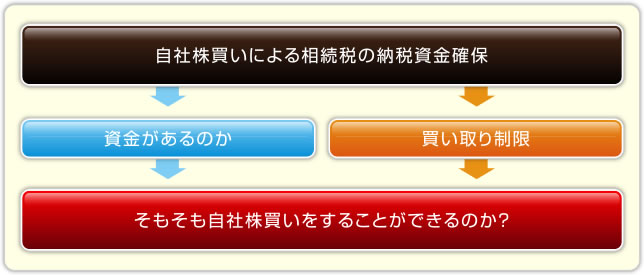

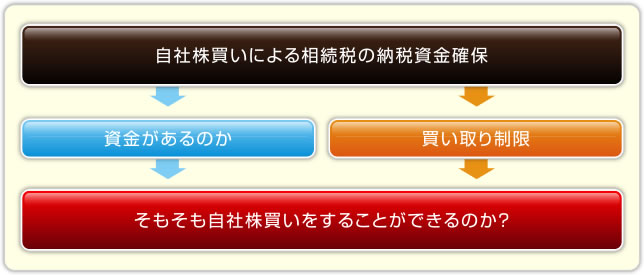

【そもそも自社株買いをすることができるのか?】

世間一般的に、自社株買いをすれば、相続税の納税資金を確保できると言われています。

本当にそうなのでしょうか。

そもそも、自社株買いをすることができるのか?という根本的な問題がありますが、なぜか自社株買いができるという前提で話が進むため、この点が語られることはありません。

もし、自社株買いができないときはどうするのでしょうか?

そもそも自社株買いができるのかどうかは、次の2つの課題をクリアしなければならないでしょう。

(1)そもそも会社に資金があるのか

(2)自社株の買い取り額は制限されている

- ⑴そもそも会社に資金があるのか

- ⑵自社株の買い取り額は制限されている

⑴そもそも会社に資金があるのか

自社株買いをする。言葉にするととても簡単なことですが、会社に自社株買い取り資金がなければそもそも自社株を買い取ることができません。相続人が自社株を相続したときに、会社が自社株を買い取る資金を確実に持っている保証はどこにもありません。

実際に自社株を買い取るにしても、自社株の買い取り資金を社外に流出させることで事業計画・資金計画に影響がないのかを検討しなければならないでしょう。

自社株を買い取るのは社長に相続があったときですので、銀行から融資を受けている場合は特に事業計画・資金計画が重要になってきます。計画未達のような状況になるようであれば、銀行との取引に影響することもありますので、そもそも自社株買いをしてはいけないという結論になることもあります。

⑵自社株の買い取り額は制限されている

自社株の買い取りは、会社法において剰余金分配可能額(配当可能利益)までと規制されています。

例えば、自社株の株価が10億円のときに、自社株の買い取りが2億円に制限されていますと、自社株の売却代金だけでは相続税を払うことはできません。

このように、自社株買いだけでは相続税の納税資金を確保できない可能性があるため、その他の対策も並行して検討する必要があるでしょう。

自社株対策が簡単ではない理由

自社株の株価を引き下げる

自社株の株数を減らす

相続税の納税資金を確保する

人気コラム