プライベートバンクの世界へ

掲載実績

週刊エコノミスト

2016年5月24日特大号

2016年5月16日発行

毎日新聞出版 出版

週刊エコノミスト

2017年1月31日号

2017年1月23日発行

毎日新聞出版 出版

スイスの銀行と金融

【スイスの銀行の種類】

2009年現在、スイスにある銀行は次のように区分され、総数325行が営業しています。

| 銀行区分 |

行数 |

| 州立銀行 |

24 |

| 都市銀行 |

2 |

| 外資系銀行 |

156 |

| 地方銀行、信用金庫 |

70 |

| プライベートバンク |

14 |

| 資産運用銀行その他 |

59 |

| 計 |

325 |

都市銀行の2行は、UBSとクレディスイスです。

なお、プライベートバンク(個人銀行)については、2010年10月現在、13行となっています。

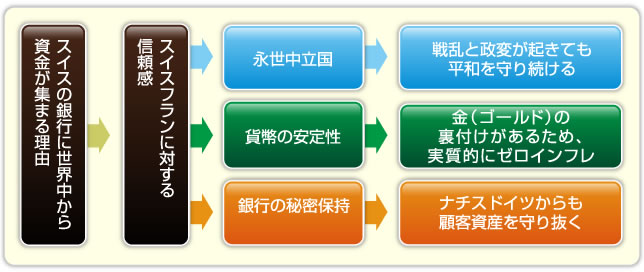

【スイスの銀行に世界中から資金が集まる理由】

スイスの銀行に世界中から資金が集まる理由は、スイスフランに対する信頼感です。

なぜ、スイスフランは信頼されるのか。

次のような理由があると考えられます。

⑴永世中立国という政治的な安定性

第二次世界大戦中、ヨーロッパの金融取引は、スイスフランが唯一の決済手段となりました。

戦乱と政変が起きても、永世中立を徹し、平和を守り続けました。

⑵貨幣価値が安定しているため、インフレ率が低い

スイス国立銀行法により、少なくとも銀行券発行高の40%に相当する「金(ゴールド)」を保有しなければならない、とされています。

つまり、スイスフランという通貨は、ある程度の金(ゴールド)の裏付けがされていることから、実質的にゼロインフレとも言われるほどに、貨幣価値が安定しています。

⑶銀行の秘密保持

第二次世界大戦においては、ナチスドイツからも銀行に預け入れられた財産を守り抜いたことが、スイス国民の誇りでもあり、銀行に対する絶対的な信頼となっています。

このことが、国際的にもスイスの銀行は大きく信頼されるようになりました。

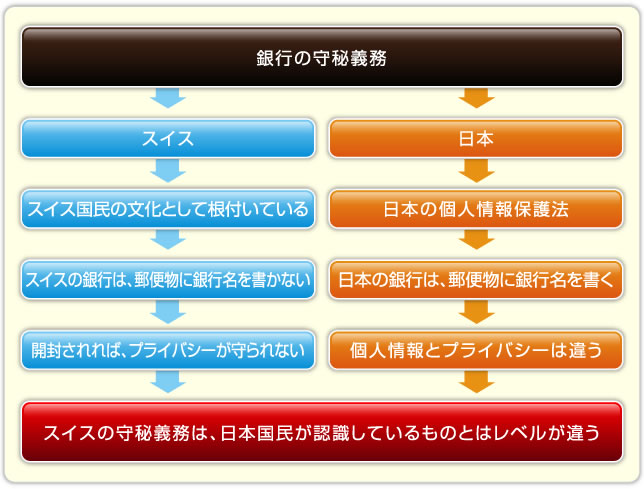

スイスの銀行の個人情報の

取り扱いについて

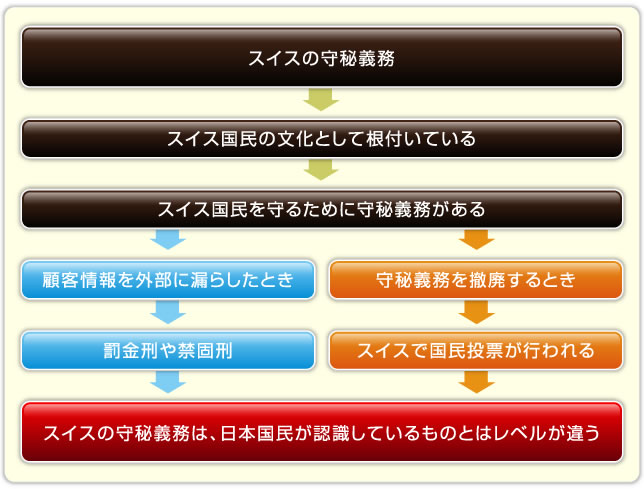

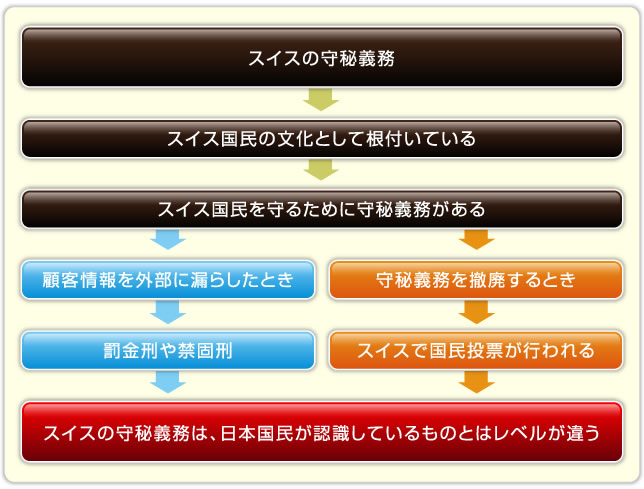

【スイスの銀行の守秘義務の法的根拠】

スイス国民は、「自分がやっていることは知られたくはない、他人も同じであろう」という考え方をしています。

つまり、スイス国民には「プライバシーを守ること」が文化として根付いています。

そのため、スイスの民法において、国民のプライバシー(家族の生活だけでなく、資産・所得・税金などの金融も含まれる)を保護することを定めています。

個人情報の所有者は、銀行の顧客ではなく、銀行です。

銀行の守秘義務は、顧客との契約上の義務であり、また顧客との信頼の証でもあります。

そのため、銀行は銀行独自の判断で守秘義務を解除することはできません。

銀行は、スイス民法により、国民のプライバシーを守る義務があるのです。

もし、銀行員が顧客の情報を外部に漏らしたときは、スイス銀行法47条により、罰金刑や禁固刑などの刑事罰に処せられます。

スイス銀行法は、守秘義務を「プロの銀行家として民事上の義務」と考えており、銀行員が専門家義務を尊重しないならば、重い制裁は自ら課すこととしています。

スイスでは、法律など重要なことを決めるときは、国民投票を行います。

スイスの守秘義務は、スイス民法やスイス銀行法に定められていますので、もし撤廃を行う場合は、国民投票が行われましょう。

守秘義務を撤廃するかどうかの判断は、銀行が行うのではなく、スイス国民が行います。

日本国民が認識している「個人情報保護」レベルの守秘義務と、スイス国民が認識している「文化」としての守秘義務は、まったくレベルの違うお話なのです。

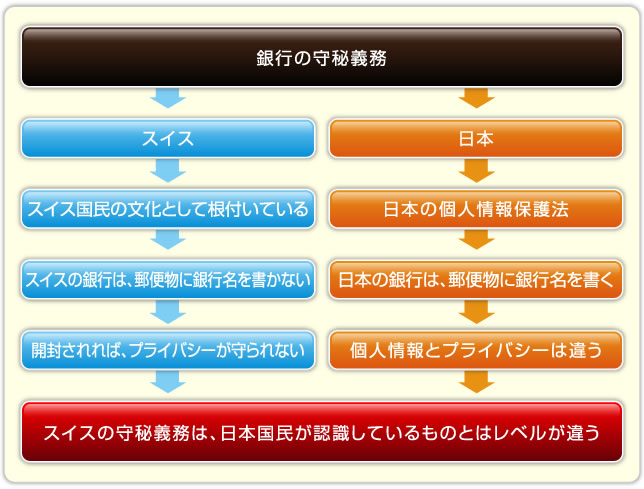

【スイスの守秘義務と日本の個人情報保護との違い】

スイス国民には「プライバシーを守ること」が文化として根付いています。

そのため、スイスの民法において、国民のプライバシー(家族の生活だけでなく、資産・所得・税金などの金融も含まれる)を保護することを定めています。

スイスの銀行は、郵便物に銀行名などを書きません。

なぜなら、万が一開封された場合、プライバシーが守られなくなるためです。

ヨーロッパの銀行では、スイスに限らず守秘義務は契約上の義務とされ、尊重されてきました。

スイスの守秘義務は、銀行だけではありません。

スイス刑法では、企業にも「機密保持」を定めています。

スイスは、プライバシーを保護します。

日本にも同じような法律として「個人情報保護法」がありますが、この法律はプライバシーを守るものではありません。

そのため、日本の銀行は、郵便物に「銀行名」を書くのが当たり前です。

日本国民が認識している「個人情報保護」レベルの守秘義務と、スイス国民が認識している「文化」としての守秘義務は、まったくレベルの違うお話なのです。

【スイスの守秘義務は絶対的なものなのでしょうか?】

スイスの法律では、銀行の守秘義務が解除される例を具体的に示しています。

例えば、マネーロンダリングなどの犯罪については、銀行の守秘義務が解除され、預金口座の情報が当局に提供されます。

スイスの銀行協会は、自主規制として、「銀行は必ず顧客の身元を確認しなければならない」としています。

スイス刑法でも、「マネーロンダリングは犯罪であり、金融機関が顧客の身元確認を怠った場合には、罰せられる」と定められています。

スイスの銀行は、マネーロンダリングの疑いがあるときは、スイス連邦警察に通報する義務があります。

【匿名口座(ナンバーアカウント)を開くことはできるのでしょうか?】

「スイスの銀行は匿名口座(ナンバーアカウント)を使用しており、銀行内でさえ預金口座の名義人を知る者は一部の者だけである」

日本には、このような「神話」が「まだ」語り継がれています。

残念ながら、このような神話は必ずしもそうではありません。

正しくは、スイスには匿名口座(ナンバーアカウント)というものは存在せず、銀行は預金口座の名義人を正しく把握しなければなりません。

しかし、顧客情報は守られなければなりません。

スイスの銀行に

預金口座を開設する

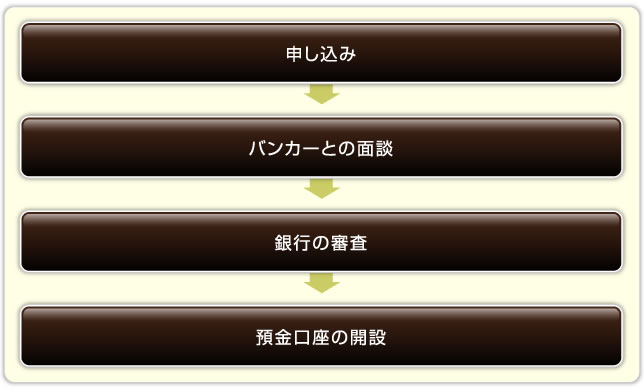

【スイスのプライベートバンクでの預金口座開設の流れ】

スイスのプライベートバンクに預金口座を開く場合、一般的には次のような流れとなります。

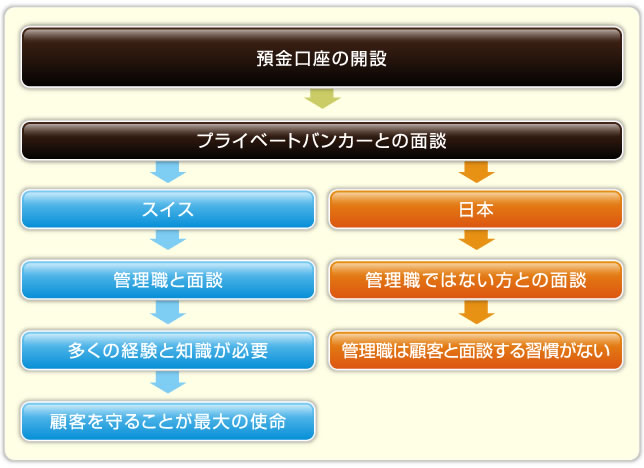

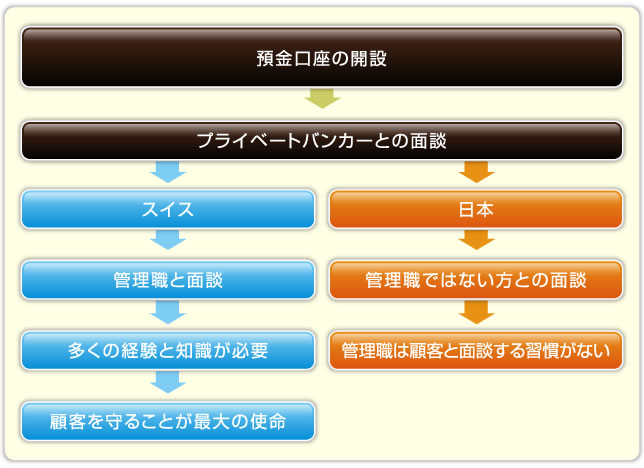

スイスのプライベートバンクに預金口座を開くときは、銀行の管理職にある立場の方と面談を行います。

スイスのプライベートバンクは、「顧客を守ること」を最大の使命としています。

顧客を守るためには、多くの経験と知識を必要とします。

そのため、新たな顧客を求める営業活動は、管理職にある立場の方が行うことが一般的です。

日本の銀行では、管理職の立場にある方は通常、顧客に接することはまずありません。

日本の銀行での新たな顧客を求める営業活動は、管理職にある立場ではない方が営業活動を行うことが一般的です。

(ご注意)

預金口座を開設するかどうかの判断は、銀行が行います。

そのため、必ずしも預金口座が開設できるわけではありません。

【プライベートバンクに預金口座を開設するには、最低預入額はいくらなのでしょうか?】

この質問は多く寄せられますが、お答えすることはできません。

なぜなら、プライベートバンクは、最低預入額により機械的に顧客を選ぶような習慣がないためです。

プライベートバンクにとっての顧客は、顧客が銀行を必要とし、そして銀行が顧客のために役立てることがことができる人です。

そのため、預入額が高額であるからという理由だけで、預金口座を開設することができるとは限りません。

また、預入額が少額であるからという理由だけで、預金口座を開設することができないとは限りません。

【日本語しか話せませんが、スイスの銀行に預金口座を開設することはできるのでしょうか?】

本来、スイスの銀行に預金口座を開設するときは、スイスの公用語であるフランス語・ドイツ語・イタリア語などが話せることが望ましいです。

なぜなら、通訳や代理人をつけては、「秘密」の意味がまったくないためです。

英語でも構いませんが、公用語を補完する位置づけとなります。

しかし、日本語が理解できる銀行員をご紹介することが可能ですので、ご安心ください。

【スイスの銀行に預金口座を開設するとき、手数料は必要なのでしょうか?】

スイスの銀行に預金口座を開設するときは、手数料は不要です。

弊社代表である税理士の長嶋は、預金口座開設の仲介業者ではありません。

スイスの銀行のご紹介は、あくまでも顧客サービスの一環として行っているものです。

しかしながら、預金口座を開設すると、口座管理手数料が必要となります。

口座管理手数料は、銀行に支払う手数料ですので、銀行により異なります。

具体的なことは、個別に銀行へ確認が必要となります。

プライベートバンクの仕組み

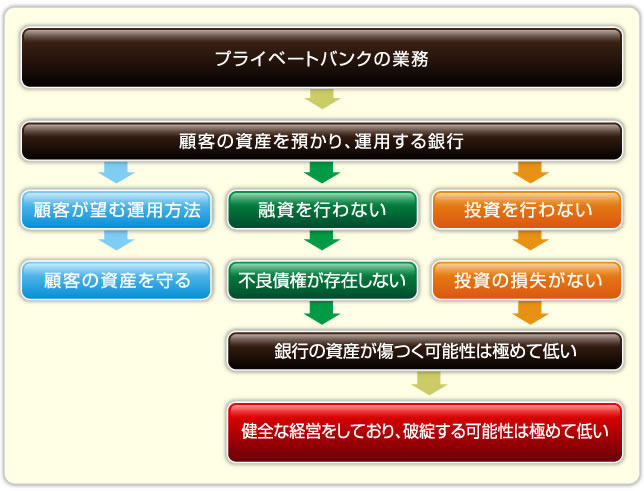

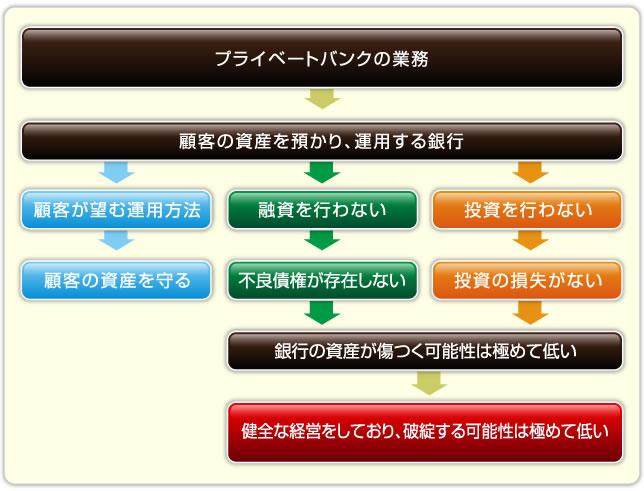

【プライベートバンクが行う業務】

プライベートバンクは、顧客の資産を預かり、運用することを業務とする銀行です。

そのため、商業銀行とは違い、次の2つの業務を行っておりません。

(1)企業などへの融資を行わない

(2)銀行自身が資産運用を行わない

- ⑴企業などへの融資を行わない

- ⑵銀行自身が資産運用を行わない

⑴企業などへの融資を行わない

基本的に企業などへの融資を行わないため、不良債権がありません。

不良債権がないということは、貸したお金が戻ってこないというリスクがありませんので、銀行の資産が傷つく可能性は極めて低いことがわかります。

このようなことから、スイスのプライベートバンクや資産運用銀行は、健全な経営を行っています。

⑵銀行自身が資産運用を行わない

基本的に銀行自身が自己の資金を使って資産運用を行っていません。

資産運用を行っていないということは、投資した資金が戻ってこないというリスクがありませんので、銀行の資産が傷つく可能性は極めて低いことがわかります。

このようなことから、スイスのプライベートバンクや資産運用銀行は、健全な経営を行っています。

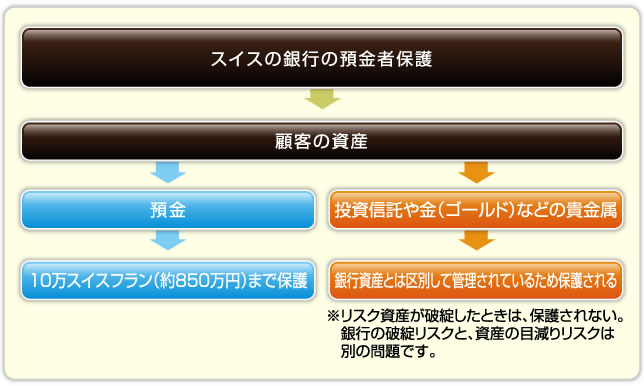

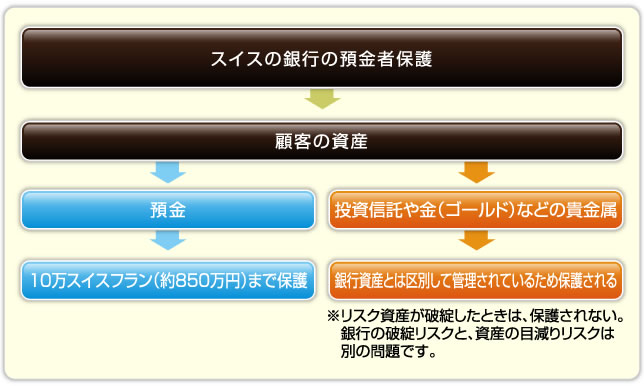

【スイスの銀行における預金者保護制度】

スイスの銀行が破綻したときは、日本にある「ペイオフ」制度と同じように、スイス銀行法には預金者保護規定があります。

2010年10月現在、一金融機関、一預金者あたり10万スイスフラン相当額(約850万円)の預金は保護されます。

投資信託や金(ゴールド)などの貴金属に投資している場合は、それは明確に顧客の資産として別に管理がされていますので、銀行が破綻したとしても顧客の資産として保護されます。

顧客の資産が投資信託や金(ゴールド)などのリスク資産であるとき、その資産が破綻して無価値になったときは、スイスに限らず日本やアメリカでも保護されることはありません。

「銀行の破綻」と「顧客資産の保護」は、まったく異なる次元のお話であることは言うまでもありません。

【プライベートバンクは顧客を守るために利益相反に配慮】

プライベートバンクでは、次の2つの業務を行っておりません。

(1)企業などへの融資を行わない

(2)銀行自身が資産運用を行わない

- ⑴企業などへの融資を行わない

- ⑵銀行自身が資産運用を行わない

なぜ、これらの業務を行わないのでしょうか?

プライベートバンクでは、顧客を守るため、顧客との利益相反に配慮しているためです。

⑴なぜ、企業などへの融資を行わないのか?

融資を条件に取引させたり、手数料率を調整するようなことになれば、顧客との利益相反の問題が出てきます。

顧客を守るため、スイスのプライベートバンクでは顧客への融資を行いません。

⑵なぜ、銀行自身が投資を行わないのか?

銀行は、顧客が投資をした株式や債券の銘柄を知っています。

この情報を悪用しますと、株式や債券を売り抜けることができます。

そのため、銀行自身が投資を行いますと、顧客との利益相反の問題が出てきます。

顧客を守るため、スイスのプライベートバンクでは銀行自身は投資を行いません。

【プライベートバンクとプライベートバンキングの違い】

プライベートバンク(個人銀行)とプライベートバンキング(商業銀行)の違いを、次のようにまとめてみました。

| |

プライベートバンク

(個人銀行) |

プライベートバンキング

(商業銀行) |

| 銀行組織 |

・非上場

・無限責任のパートナー制度 |

・上場

・有限責任の株式会社 |

銀行の主な

収益 |

・口座残高に応じた口座管理料 |

・金融商品を販売することでの

販売手数料 |

銀行収益の

考え方 |

・顧客資産が増えれば収益が

増えるため、顧客を守ること

が銀行の利益となる |

・株式を上場しているため、株主

の期待に応えるよう短期的に収

益を上げることが求められる |

| 業務 |

・資産運用に特化 |

・資産運用は、あくまでも一つの

業務にすぎない |

資産運用の

考え方 |

・資産を守る

・政変・紛争・インフレなどから、

資産価値の下落を守る |

・金融商品の販売手段の一つ

・販売手数料が高い商品を

販売しがち |

相続対策に

対する考え方 |

・顧客の資産を守り、

財産を子孫に引き継ぐ |

・節税商品の販売手段の一つ |

企業などへの

融資 |

・行いません |

・行います |

銀行の破綻

リスク |

・小さい

・融資を行わないので、

不良債権がない

・銀行自身が運用を行わないため、

投資による損失がない |

・大きい

・融資を行うため、不良債権を

抱える可能性がある

・銀行自身が運用を行うので、

投資による損失が出る可能性が

ある |

| 銀行組織 |

プライベート

バンク

(個人銀行) |

・非上場 ・無限責任の

パートナー制度 |

プライベートバンキング

(商業銀行) |

・上場 ・有限責任の

株式会社 |

| 銀行の主な収益 |

プライベート

バンク

(個人銀行) |

・口座残高に応じた口座管理料 |

プライベートバンキング

(商業銀行) |

・金融商品を販売することでの販売手数料 |

| 銀行収益の考え方 |

プライベート

バンク

(個人銀行) |

・顧客資産が増えれば収益が増えるため、顧客を守ることが銀行の利益となる |

プライベート

バンキング

(商業銀行) |

・株式を上場しているため、株主の期待に応えるよう短期的に収益を上げることが求められる |

| 業務 |

プライベート

バンク

(個人銀行) |

・資産運用に特化 |

プライベート

バンキング

(商業銀行) |

・資産運用は、あくまでも一つの業務にすぎない |

| 資産運用の考え方 |

プライベート

バンク

(個人銀行) |

・資産を守る ・政変・紛争・インフレなどから、資産価値の下落を守る |

プライベート

バンキング

(商業銀行) |

・金融商品の販売手段の一つ ・販売手数料が高い商品を販売しがち |

| 相続対策に対する考え方 |

プライベート

バンク

(個人銀行) |

・顧客の資産を守り、財産を子孫に引き継ぐ |

プライベート

バンキング

(商業銀行) |

・節税商品の販売手段の一つ |

| 企業などへの融資 |

プライベート

バンク

(個人銀行) |

・行いません |

プライベート

バンキング

(商業銀行) |

・行います |

| 銀行の破綻リスク |

プライベート

バンク

(個人銀行) |

・小さい ・融資を行わないので、不良債権がない ・銀行自身が運用を行わないため、投資による損失がない |

プライベート

バンキング

(商業銀行) |

・大きい ・融資を行うため、不良債権を抱える可能性がある ・銀行自身が運用を行うので、投資による損失が出る可能性がある |

プライベートバンクのご紹介は、相続税対策のご相談をされたお客様に限定しております。

こちらのサービスのみの提供はしておりません、どうぞご了承ください。