⑴遺産分割がまとまらず、相続税法で認められている相続税を優遇する制度が使えない可能性がある

相続税の節税のために養子縁組をする場合、

・長男の妻を養子にする

・孫を養子にする

といったことが考えられます。

実子が2人以上のときは、養子縁組を利用した相続税対策は注意が必要だと経験則から感じます。

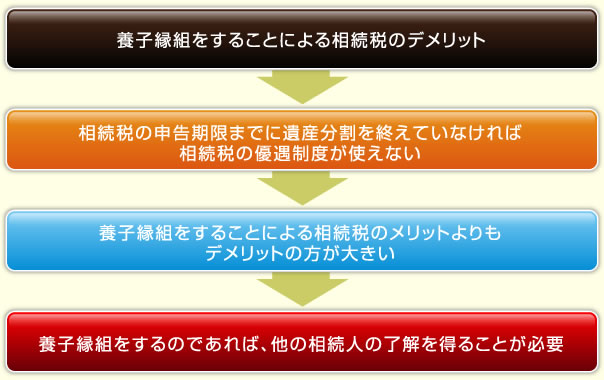

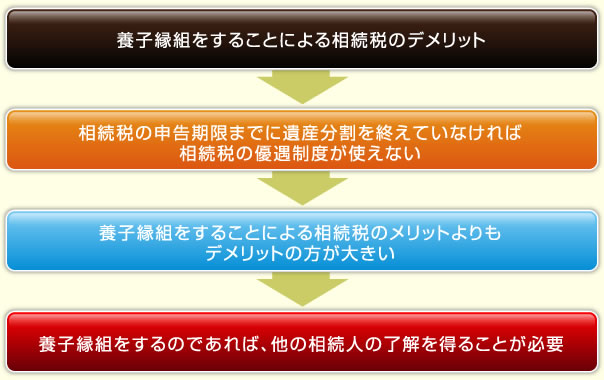

もし、実子が2人以上のときに養子縁組をするときは、他の親族(将来の相続人)の了解を得ることをお勧めします。

相続税法には、相続税の負担を軽くするために、相続税を優遇する制度がいくつかあります。

この相続税を優遇する制度の中には、相続税の申告期限までに遺産分割が終了し、相続税の申告書を提出することを条件としているものがあります。

「養子縁組をしていることを知らなかった」などになりますと、遺産分割が相続税の申告期限までにまとまらない可能性があります。

遺産分割が相続税の申告期限までにまとまらない場合、この相続税を優遇する制度を利用することができません。

このようなことになれば、養子縁組をすることによる相続税の節税効果よりも、相続税の優遇制度を受けられないデメリットの方が大きくなります。

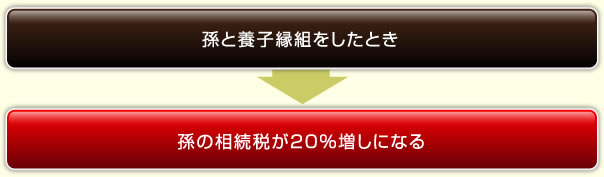

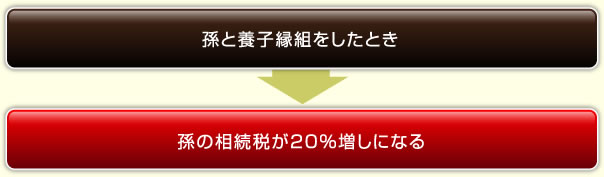

⑵孫を養子にすると相続税が20%増

相続税法には、次のような規定があります。

相続又は遺贈により財産を取得した者が被相続人の一親等の血族及び配偶者以外の者であるときは、その者に係る相続税額は、その者の相続税額に100分の20に相当する金額を加算します。

養子は、民法上一親等の血族にあたりますので、20%増しにはなりません。

しかし、平成15年の税制改正において、孫養子は一親等の血族に含めないことになりました。

これにより、孫養子の相続税は20%割増されることになりました。

孫を養子にするときは、むしろ相続税が増えてしまう可能性があります。

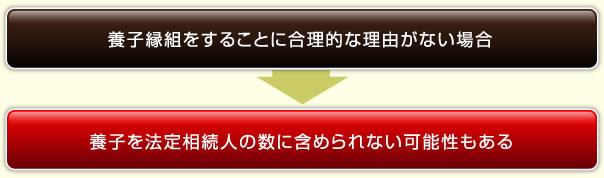

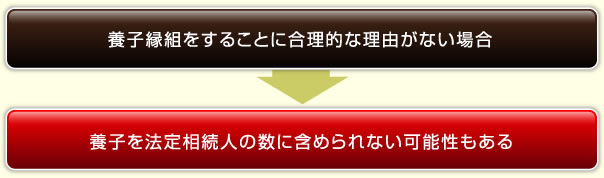

⑶相続税の計算上、養子が認められないことも

民法では、実子であれ養子であれ、法律上区別されることなく「親子」となります。

相続税法では、実子がいる場合には1人、実子がいない場合には2人を法定相続人の数に含めることができます。

相続税法では、養子を法定相続人の数に含めることで「相続税の負担が不当に減少させる結果となる」ときは、養子の数を法定相続人の数に含めないで、相続税を計算することになっています。

例えば、子供の配偶者や孫を養子にするようなことは、あまり問題にはならないと思いますが、第三者や遠い親戚などを養子にする場合には、養子にする合理的な理由が必要となるでしょう。

もし、合理的な理由がないと判断されますと、単純に相続税を少なくするための養子である(租税回避行為)とされ、養子の数を法定相続人の数に含めないで相続税を計算することになります。

用語解説

民法上の養子

民法では、何人でも養子縁組をすることができます。

血縁関係がなくても、法律上「親子」とされますので、相続の権利も実子と同じとなります。

法律上の親子関係は、「離縁」をすることで、解消することができます。

民法での養子は、無制限に増やすことができます。

しかし、相続税法での養子では、法定相続人の数にカウントとする養子の数に、次のような制限をしています。

・被相続人に実子がいるときは、1人まで

・被相続人に実子がいないときは、2人まで

- ・被相続人に実子がいるときは、1人まで

- ・被相続人に実子がいないときは、2人まで